아이패밀리SC, 공모가 15% 낮췄다…실적 부진 감안 [IPO 기업분석]상반기 순이익 전년 대비 반토막…투심 자극할 대안 마련 필요

강철 기자공개 2021-09-15 08:00:50

이 기사는 2021년 09월 14일 07:05 thebell 에 표출된 기사입니다.

◇공모가 밴드 '3만9000~4만8000원' 제시

아이패밀리SC는 지난 10일 금융감독원에 상장 증권신고서를 제출했다. 지난달 19일 한국거래소 코스닥시장본부로부터 예비심사를 승인받은지 약 한달만에 기업공개(IPO) 절차를 본격 시작하기로 했다.

공모가 결정을 위한 기관 투자자 수요예측은 다음달 12일부터 이틀간 실시한다. 수요예측에서 확정한 단가를 토대로 10월 18일부터 청약을 받을 예정이다. 수요예측과 청약을 원활하게 마치면 10월 말 코스닥 시장에서 주권 거래를 시작한다.

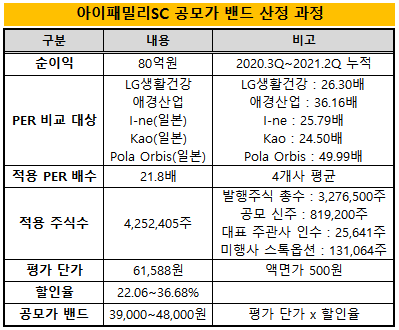

아이패밀리SC와 주관사인 삼성증권은 기관 투자자에게 제시할 공모가 밴드를 3만9000원~4만8000원(액면가 500원)으로 산정했다. LG생활건강, 애경산업 등 국내외 색조 화장품 기업 5곳의 평균 주가수익비율(PER) 32.54배를 참고해 밴드를 계산했다.

PER에 대입할 실적은 2020년 3분기부터 올해 2분기까지의 4개 분기 누적 순이익인 80억원으로 결정했다. 80억원은 실제 순이익 66억원에 주식 보상을 비롯한 현금 유출이 없는 일회성비용 14억원을 더해 산출했다.

기준 실적 80억원에 PER 32.54배를 곱해 기업가치 평가액 2620억원을 구했다. 이 가치를 적용 주식수 425만2400주로 나눈 평가 단가는 6만1588원이다. 여기에 할인율 22.06~36.68%를 적용해 최종 공모가 밴드 3만9000원~4만8000원을 산정했다.

증권업계 관계자는 "국내 코스메틱 기업이 상장 과정에서 대부분 피어그룹으로 넣는 아모레퍼시픽이 과하게 높은 PER 배수로 인해 제외된 점이 눈에 띈다"며 "최근 IPO 시장 흐름을 고려할 때 30배수 초반의 PER은 적정한 수준으로 보인다"고 말했다.

◇해외 마케팅 집중…판관비 대거 증가

3만9000원~4만8000원의 공모가 밴드는 아이패밀리SC가 지난 6월 예비심사를 청구했을 때보다 낮아진 단가다. 당시 산정한 공모가 밴드는 4만5700원∼5만1900원이었다. 밴드 하단 기준으로 최대 15% 할인한 가격을 다시 제시했다고 볼 수 있다.

공모가 디스카운트는 올해 들어 급감하고 있는 수익성과 무관치 않은 것으로 보인다. 아이패밀리SC는 올해 상반기 전년 동기 대비 절반 수준으로 감소한 29억원의 영업이익을 기록했다. 같은 기간 순이익은 44억원에서 22억원으로 반토막이 났다.

주력 제품인 롬앤(rom&)의 해외 유통 채널을 확장하는 과정에서 빠르게 불어난 수수료, 광고비, 판매촉진비가 수익성 전반을 저하시켰다. 실제로 지난해 상반기 85억원 수준이던 전체 판매관리비는 올해 122억원으로 약 44% 증가했다.

이이패밀리SC 화장품사업본부는 지난해부터 중국, 일본, 베트남 등 해외에서의 롬앤 판매를 빠르게 늘리고 있다. 아시아 시장에서 종합 색조 브랜드로서의 포지셔닝을 확고히 할 필요가 있다는 전략적 판단 하에 해외 마케팅 채널 추가 확보에 심혈을 기울였다. 그 결과 2019년 2%에 불과했던 해외 매출 비중은 올해 상반기 약 45%로 상승했다.

업계 관계자는 "예비심사 청구 당시에는 정확한 2분기 실적이 나오기 전이라 대략적인 상반기 추산치를 연간으로 환산해 단가를 계산했을 것으로 보인다"며 "이번에 공모가를 재산정할 때는 최근 4개 분기 누적 순이익을 적용했는데 이는 단가가 낮아지는 것을 감수하더라도 객관적인 가치를 제시하겠다는 의중이 담긴 것으로 보인다"고 말했다.

이어 "수요예측 흥행을 위해서는 미래에도 안정적으로 수익을 낼 수 있다는 점을 집중 부각해야 한다"며 "코로나19로 크게 위축된 색조 화장품 시장과 롬앤에 편중된 매출 비중을 어떻게 극복할 것인지를 투자자에게 잘 설명할 필요가 있어 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'