제이시스메디칼, 대규모 '합병비용' 지불한 이유 [스팩 합병 상장사 분석]②자산가치-스팩 주가 차액 주당 2000원 웃돌아…전환사채 재평가로 추가 비용 발생

남준우 기자공개 2021-09-24 08:13:06

[편집자주]

스팩 합병을 통해 증시에 입성하는 기업이 점점 늘고 있다. 과거 스팩은 직접 상장을 추진하기 어려운 기업의 우회 상장 수단으로 여겨졌다. 그러나 최근 알짜 기업들도 속속 스팩을 통한 상장에 나서면서 위상이 달라지고 있다. 다만 일각에선 여전히 스팩 합병 상장사에 대한 편견이 존재한다. 최근 스팩 합병에 성공한 기업의 상장 전후를 조명해 본다.

이 기사는 2021년 09월 15일 07:44 thebell 에 표출된 기사입니다.

합병 당시 유안타제3호스팩의 자산가치와 합병 기준일 주가간 차이가 유독 컸다. 유안타증권이 투자한 전환사채를 재평가하는 과정에서 추가적인 비용도 발생했다.

◇1분기 순손실 60억원 기록

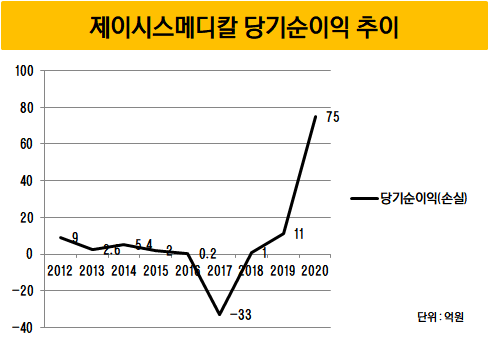

제이시스메디칼은 올 상반기 매출 383억원, 영업이익 108억원을 달성하며 사상 최대 실적을 거뒀다. 작년 상반기 대비 매출(135억원)은 183%, 영업이익(20억원)은 440% 증가했다. 작년 연간 매출(507억원)의 75%, 영업이익(114억원)의 94%를 반년 만에 달성했다.

다만 올 1분기 60억원의 순손실을 기록했다. 올 상반기 순손실은 6억6876만원이다. 작년 상반기(1억8864억원)보다 손실 폭이 커졌다. 반기 기준으로는 2019년 상반기 당기순손실 15억원을 기록한 이후 최대치다.

순손실이 난 가장 큰 이유는 스팩 상장 과정에서 발생한 '합병 비용' 때문이다. '증권의 발행 및 공시 등에 관한 규정 시행세칙 제 5조'에 근거해 스팩의 자산가치와 스팩 주가(합병 기준일)간의 차이 만큼 합병 비용으로 회계 처리를 해야 한다.

자산가치는 분석기준일 현재 스팩의 주당 순자산가액으로서 '순자산/발행주식총수'로 산출한다. 국내 스팩은 통상적으로 1800~1900원 사이로 책정된다.

예를 들어 자산가치가 주당 1800원으로 설정된 스팩을 가정해보자. 이때 합병 기준일 기준으로 스팩 주가가 2000원이라면 차액 200원에 발행 주식수를 곱한 만큼 비용으로 처리 해야한다.

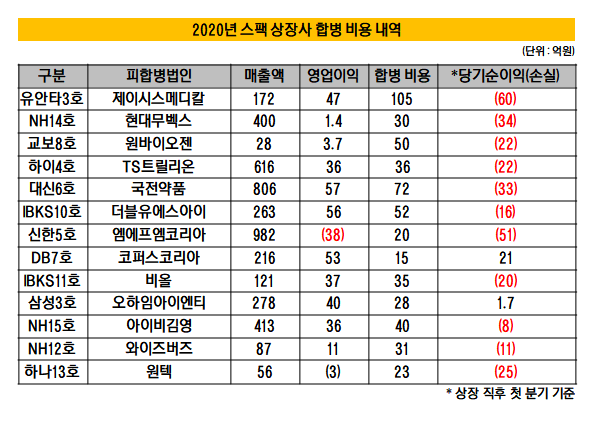

◇합병비용 105억, 2위보다 두배 많아

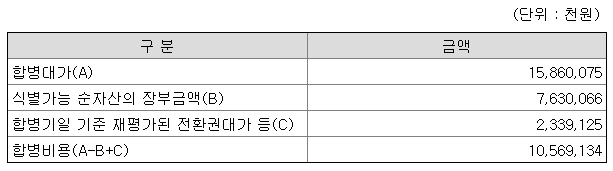

반기보고서에 따르면 제이시스메디칼의 합병 대가는 158억6007만5000원이며 재평가된 전환권 대가는 23억3912만5000원이다. 이들의 합에서 순자산 장부금액 76억3006만6000원을 제외하면 합병 비용은 105억6913만4000원이 산출된다.

당시 스팩의 자산가치와 주가간 차이가 컸다. 유안타제3호스팩의 자산가치는 1819원으로 책정됐다. 반면 합병 소식이 들려오면서 합병 기준일인 3월 31일 종가 기준 유안타제3호스팩의 주가는 주당 4005원까지 치솟았다. 차액만 주당 2186원에 달한다.

작년에 스팩 상장을 추진한 기업 중 합병 비용이 가장 적게 나온 코퍼스코리아와는 대조된다. 합병을 진행한 DB7호스팩의 경우 자산가치는 1878원이었던 반면 합병 기준일 주가는 1975원으로 차액이 주당 100원 미만이다.

여기에 기존에 있던 전환사채를 재평가하는 과정에서 비용이 추가로 발생했다. 유안타증권은 유안타제3호스팩을 만드는 과정에서 5년 만기 사모 전환사채에 투자했다.

권면총액은 6억6500만원이며 2022년 12월 6일까지 66만5000주를 전환할 수 있다. 1주당 1000원에 보통주로 전환할 수 있는 권리가 있는 만큼 합병 과정에서 전환권 대가를 새로 책정해야했다.

제이시스메디칼 관계자는 "당시 스팩 주가와 자산가치 차이가 다른 스팩에 비해 큰 편이었고 전환사채도 재평가 하는 과정에서 비용으로 발생했다"며 "대부분 스팩 상장사가 겪는 일이고 회계적 착시일 뿐 실제 현금 유출이 있는 것은 아니다"라고 밝혔다.

모든 스팩 합병 상장사들이 경험하는 일이지만 제이시스메디칼의 경우 비용 규모가 유독 크다. 작년에 스팩 합병을 결정한 기업들의 평균 합병 비용은 약 40억원 수준이다. 제이시스메디칼은 105억원에 달한다. 52억원을 지불한 더블유에스아이의 두배 이상이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다