40조→20조 '반토막', 은행 ELT 비즈니스 '휘청' 당국 총량규제 후 판매사 보수적 스탠스, ETF신탁 등 대체상품 수요확대 영향도

김시목 기자공개 2021-10-28 07:39:37

이 기사는 2021년 10월 26일 13:14 thebell 에 표출된 기사입니다.

변곡점은 2019년 금융당국의 ELT 총량규제다. 여기에 은행권이 당국 가이드 이상으로 발행 규모를 줄이는 등 리스크 관리 기조를 강화한 영향이 컸다. 일부 ELT 선호 고객은 매력도가 떨어진 은행 대신 증권사 창구로 발길을 돌린 여파도 있었다.

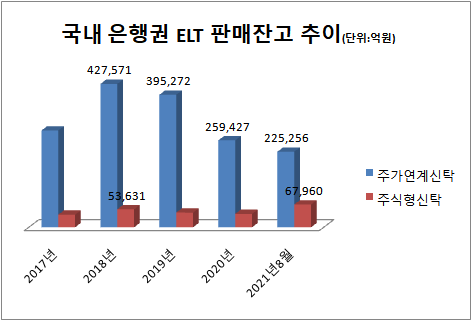

관련 업계에 따르면 올해 8월말 기준 국내 은행들이 보유한 ELT 잔고는 22조5256억원이다. 2020년 상반기까지 40조원대 안팎의 잔고를 유지해오다 1년새 거의 20조원 가량 자금이 빠져나갔다. 본격적인 무더기 잔고 감소는 지난해 하반기부터 시작됐다.

은행 ELT는 증권사가 발행한 주가연계증권(ELS) 등을 신탁 비히클을 씌워 고객에게 판매하는 비즈니스다. 성과를 통해 투자자에 수익을 지급하고 은행은 신탁보수를 통해 수수료를 확보하는 방식이다. 국민은행, 신한은행 등 주요 은행의 핵심 비이자수익원이었다.

ELT 상품은 은행 신탁 비즈니스에서 수익 기여도가 상당히 높다. 신탁보수 100bp만 적용해도 1조원 잔고의 경우 100억원, 10조의 경우 1000억원에 달하는 비이자 수익을 확보할 수 있다. 시장이 정점에 달했을 2019년 10조원을 넘나들던 은행들도 있었다.

시장 위축은 2019년 당국의 총량규제에서 시작됐다. 당시 해외금리연계 파생결합펀드(DLF) 사태가 불거지자 은행에서 판매하는 ELT 규제를 강화했다. 고위험 투자상품 투자자 보호 대책의 일환이었다. 당초 ELT 판매를 아예 못하게 막는 방안까지 거론됐다.

결정적으로는 국내 은행들이 금융당국의 규제 이상의 보수적 스탠스를 강화한 영향이 컸다. 대형 A은행의 경우 당시 10조원에 달했던 판매잔고를 보유했던 만큼 그에 부합하는 총량규제 상한선(10조원)을 인정받았지만 스스로 절반 수준의 잔고로 축소했다.

ETF신탁 등 안정성에 기반한 대체상품의 입지가 커진 점도 ELT 시장엔 악재였다. 은행 입장에서도 불완전판매 등 힘들게 리스크를 감내할 이유가 떨어졌다. ETF에 쏠리는 고객들의 수요를 감안해 관련 상품을 확대하면서 고객 자금을 대거 흡수했다.

은행권 고객 중 기존 ELT 선호도가 높은 이들은 직접 증권사 ELS와 DLS에 투자에 수익을 올리는 경우도 증가했다. 굳이 신탁 비히클을 통해 비용을 추가 지불하기보다 직접 다양한 금융상품을 골라 수익을 노리는 한편 일정 부분 상승한 리스크는 감내하는 방식이다.

업계 관계자는 “한때 ELT 시장이 은행권 신탁 비즈니스의 핵심 캐시카우라고 할 정도로 급팽창했지만 당국 규제와 은행 자체 리스크 관리 등의 여파로 크게 줄었다”며 “오히려 ETF신탁 쪽으로 고객 수요가 몰리는 점도 기존 상품의 축소를 거들게 된 요인”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"