'차입 확대' 금호타이어, 흑자 전환 전 숨 고르기? 원재료 가격·운임 상승 등으로 단기차입금 증가···"영업활동 필요 자금 충당 목적"

양도웅 기자공개 2021-11-29 07:30:11

이 기사는 2021년 11월 25일 08:00 thebell 에 표출된 기사입니다.

회사 측은 영업활동에 필요한 자금을 단기로 빌렸다며 부정적으로 판단하지 않다는 입장이다. 업계는 대외 변수가 해소되고 광주 공장 이전, 베트남 공장 생산량 확대 등이 이뤄질 것으로 예상되는 내년엔 금호타이어의 영업손익 흑자 전환을 내다볼 수 있을 것으로 전망하고 있다.

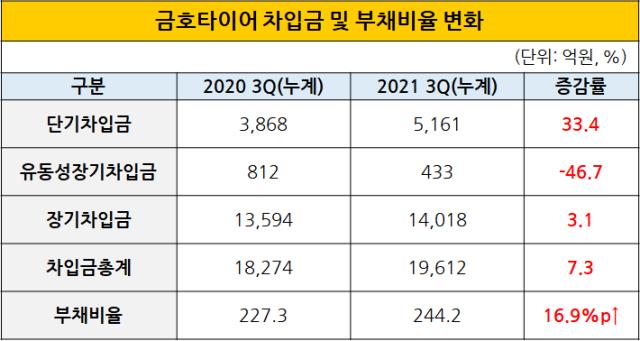

금호타이어의 올해 3분기 누계기준 총 차입금은 1조9612억원으로 전년동기 대비 7.3%(1337억원) 증가했다. 장·단기 차입금 모두 늘어났는데 단기차입금 증가분이 더 컸다. 최근 1년간 만기 1년 이상의 장기차입금은 3.1%(423억원), 만기 1년 이내의 단기차입금은 33.4%(1293억원) 확대됐다.

회사 관계자는 "구매와 생산 등 영업활동에 필요한 자금을 무역금융 등을 통해 단기로 빌렸다"고 설명했다. 실제 단기차입금은 0%대 이자율의 단기 환어음인 유전스(usance)와 5% 이내 이자율의 일반대출로 대부분 구성됐다.

원재료를 수입해 물건을 만든 뒤, 이 물건을 다시 수출하는 기업은 유전스를 활용해 영업활동에 필요한 자금(운영자금)의 일부를 충당한다. 오랜 순손실로 내부에서 끌어올 수 있는 자금이 크지 않다면 차입은 불가피한 선택이기도 하다. 금호타이어가 여기에 해당한다. 더욱이 다른 국내 타이어사와 달리 유럽에 공장을 두고 있지 않아 해상운임 관련 부담이 더 큰 편이다.

올해 금호타이어가 단기차입금을 크게 늘린 배경으로는 천연고무와 합성고무 등 원재료 가격 상승과 해상운임 상승 등이 꼽힌다. 올해 3분기 누계기준 회사가 원재료와 상품 매입에 쓴 돈은 8157억원으로 전년동기 대비 4.8%(371억원), 운반비 및 선임으로 지급한 돈은 2290억원으로 전년동기 대비 128.0%(1285억원) 증가했다.

비용 증가의 일부를 단기차입금 등 외부 조달로 대응하면서 금호타이어의 재무구조는 뒷걸음질쳤다. 올해 3분기 말 부채비율은 244.2%로 전년동기 대비 16.9%포인트(p) 상승했다. 2018년 중국 더블스타에 인수된 이후 가장 높은 수치를 기록했다.

다만 금호타이어는 단기차입금을 포함한 차입금의 증가가 매출액 증가의 결과 중 하나라는 점에서 부정적으로 보지 않는다고 전했다. 회사 관계자는 "매출액이 확대되는 등 실적이 개선되는 현상 중 하나로 판단된다"고 밝혔다. 올해 3분기 누계기준 회사의 매출액은 1조8679억원으로 전년동기 대비 20.3% 증가(3156억원)했다.

현재 금호타이어는 원재료 가격 상승에 대해선 제품 판매가격 인상으로 수익성 악화에 대처하고 있다. 해상운임은 내년 상반기엔 정상화될 것으로 업계는 보고 있다. 이처럼 굵직한 두 개의 대외 변수가 해결될 것으로 전망되는 내년엔 회사가 3년 만에 연간 기준 영업손익 흑자 전환에 달성할 가능성이 높은 것으로 분석된다.

더불어 현재 추진 중인 광주 공장 이전에 따른 현금 유입, 올해 최대주주인 더블스타와 함께 주력한 베트남 공장 증설 등의 효과도 기대된다. 베트남 공장의 생산량 확대는 회사의 또 다른 대외 변수인 미국의 반덤핑 관세에 따른 비용 부담을 최소화할 수 있다는 점에서 필수 과제였다.

업계 관계자는 "올해 4분기에 (이미) 어느 정도 영업손익 흑자 전환이 엿보이는 상황"이라며 "오르던 천연고무 가격이 정체하고 있고 운임 상승세도 9월을 기점으로 둔화하고 있다"고 말했다. 이 관계자는 "확정적으로 말하긴 어렵지만 (곧) 흑자로 돌아설 가능성이 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

양도웅 기자의 다른 기사 보기

-

- [비상장사 재무분석]'끊임없는 투자' 현대트랜시스, 끊임없는 차입

- [Board Index/BSM분석]기아, '투자 역량' 추가…GM은 '리스크 관리'에 역점

- [CFO는 지금]'운전자본 관리' 성공한 강옥구 모델솔루션 CFO

- [Board Index/BSM분석]한·일 1등 車부품사 '현대모비스와 덴소' 비교해보니

- BSM 요약 설명서

- [밸류업 프로그램 리뷰]현대비앤지스틸, 8년만 무배당…밸류업 참여 '고심'

- [CFO 성과 보수]삼성전자 제친 현대차·기아, CFO 인센티브도 '두둑'

- [밸류업 프로그램 리뷰]PER로 보면…한온시스템, 지금이 가장 '비싼 몸값'

- [CFO는 지금]"현대제철 저평가 이유 무엇인가" 김광평 전무 대답은

- [Board Index/현대차그룹]'배당주'로 진화하는 현대차·기아…수익률 5% 육박