현대로템, 사모채 100억 발행…장기 조달 확대 저가 수주 우려 잠재워, 경영정상화 궤도 안착...A급 진입 청신호

오찬미 기자공개 2021-11-29 14:24:44

이 기사는 2021년 11월 26일 16:35 thebell 에 표출된 기사입니다.

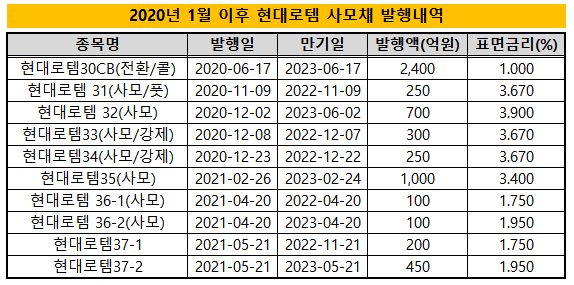

현대로템은 26일 100억원의 사모채를 발행했다. 만기는 1년6개월 단일물로 100억원이다. 표면이율은 3.081%다. DS투자증권이 주관업무를 맡았다.

다만 직전 발행한 사모채 금리와 비교해 금리가 크게 상승했다. 5월 발행한 사모채 표면이율은 1년6개월물 1.75%이었다. 하반기 금리 변동성이 커진데다 연말 투자자 수요가 줄어든 점이 금리에 반영됐다.

다만 직전 발행한 사모채 금리와 비교해 금리가 크게 상승했다. 5월 발행한 사모채 표면이율은 1년6개월물 1.75%이었다. 하반기 금리 변동성이 커진데다 연말 투자자 수요가 줄어든 점이 금리에 반영됐다.KIS채권평가에 따르면 25일 기준 현대로템의 1년6개월물 개별민평 금리는 3.104%다. 개별민평 금리는 지난 5월 3.100% 수준과 큰 차이가 나지 않는다. BBB+등급임에도 불구하고 A- 공모채의 등급 민평금리(1년6개월물 2.762%)와 유사한 평가를 받고 있다.

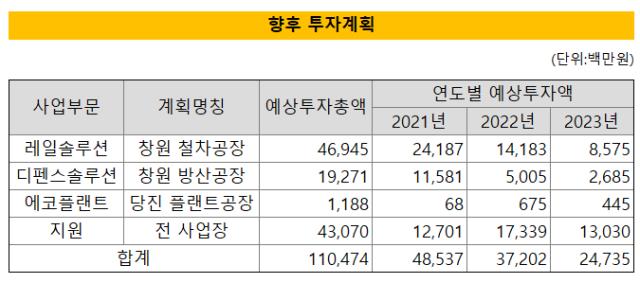

이번에 조달한 자금은 운영자금 목적으로 사용될 예정이다. 현대로템은 올해 485억원, 내년 372억원, 2023년 247억원 규모의 설비 투자자금을 집행할 계획이다. 올해 레일솔루션 분야에 투자한 금액은 144억원으로 목표치(242억원)에 도달하기 위해서는 100억원 가량 추가 투자가 더 이뤄져야 한다.

적자의 주된 원인이었던 철도부문의 저가 수주 문제를 해결하면서 영업이익률이 큰 폭으로 개선된 덕분이다. 탄탄한 수주잔고를 기반으로 당분간 현대로템의 실적 개선 흐름은 지속될 가능성이 높다. 3분기 기준 전체 수주잔고는 9조88억원이다.

자본시장에서 접점을 늘리면서 올 6월에는 2년만에 공모채 발행을 재개했다. 500억원 모집에 5배 이상의 주문량을 확보하며 총 680억원의 공모채를 발행했다. 2년물과 3년물 금리는 각각 2.44%, 3.14% 수준에 결정됐다.

A등급 재진입 가능성에 청신호가 켜진 만큼 장기물 조달 확대에 적극 나설수 있었다는 평가다. 신용평가사의 우호적 시각 아래 신용등급 상향 기대감이 커졌다. 현재 현대로템의 신용등급은 BBB+다. 각 신용평가사는 추가적인 재무 지표 개선 여부와 실적 개선세 지속 여부를 따져 등급 변동을 검토하겠다는 입장이다.

내년에는 연초부터 공모채 시장을 찾을 가능성이 높다. 7년전 발행했던 공모채 1050억원의 만기가 2022년 1월 도래한다. 4월에도 100억원, 7월에는 1000억원, 11월 450억원, 12월 550억원 등의 회사채가 만기를 맞는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'