티웨이홀딩스, CCC등급 전락 위기 모면 [Junk Bond Issuer]나신평 2년만에 안정적 아웃룩 부여…티웨이항공 1200억 자본확충 높게 평가

최윤신 기자공개 2022-06-27 07:37:37

이 기사는 2022년 06월 23일 16:04 thebell 에 표출된 기사입니다.

나이스신용평가는 22일 정기평가를 통해 티웨이홀딩스의 신용등급과 전망을 ‘B-, 안정적’으로 매겼다. 이에 따라 정크본드(Junk Bond) 가운데서도 속칭 '좀비등급'으로 불리는 CCC로 전락할 위기에서 일시적으로 벗어났다.

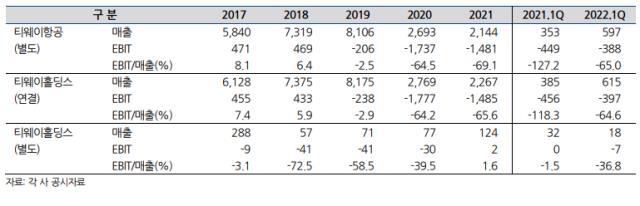

아웃룩 변경은 약 2년만에 이뤄졌다. 지난 4월 자회사인 티웨이항공이 유상증자에 성공한 점을 아웃룩 변경의 핵심 요인으로 꼽힌다. 티웨이항공은 최근 유상증자를 통해 1210억원의 현금을 조달하는 한편 재무구조를 대폭 개선했다.

지난 1분기 말 기준 티웨이항공의 부채비율은 무려 7000%에 달한다. 다만 이번 자본금 유입으로 583%까지 낮아졌다. 부분 자본잠식 상태에서도 벗어났다.

티웨이홀딩스는 이번 증자에서 시장의 예상보다 적은 금액을 투입해 현금유출 부담을 최소화했다. 지분율에 따라 배정된 물량을 모두 소화하기 위해선 약 400억원이 필요했는데 전략적으로 취득 물량을 줄여 58억원만 투입했다. 대신 40.92%이던 지분율이 31.40%로 희석되는 것을 감수했다.

최대주주가 배정 물량을 덜 받아갔음에도 발행한 신주는 완판됐다. 신종 코로나바이러스 감염증(코로나19)에 대한 경계심이 어느 정도 완화하면서 시장에서 저비용항공사(LCC)가 부활할 것이란 기대감이 커지고 있는 결과로 풀이된다.

다만 LCC 실적 개선 기대감은 등급 전망에 일부만 반영됐다. 문아영 나이스신용평가 기업평가본부 선임연구원은 “아직 입출국 시 PCR 검사의무가 유지되고 있으며 일본 지역의 여객 수요 회복 속도도 느려 단기간 내 영업 흑자전환은 어려울 것”이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사

최윤신 기자의 다른 기사 보기

-

- [LLC형 VC 톺아보기]하태훈 대표 "위벤처스, 무지개빛 다양한 컬러 지향"

- [VC 투자기업]'적자 줄인' 야나두, 예심청구 전 '흑자기조' 목표

- [LP Radar]건금공 VC 출자, 줄어든 비율에 모태 GP 침울

- VC도 모르는 VC의 기업가치

- [LLC형 VC 톺아보기]'자본금 20억' 넘은 위벤처스, 주식회사 전환 가능성은

- [LLC형 VC 톺아보기]위벤처스, 'Co-GP·멘토 매칭'으로 블루오션 공략했다

- [LLC형 VC 톺아보기]"회사는 플랫폼" 위벤처스의 ‘숍인숍’ 운영방식

- [LLC형 VC 톺아보기]‘창립 5주년’ 위벤처스, ‘AUM 5000억’ 초고속 성장

- NH벤처, 이스라엘 Co-GP펀드 결성시한 연장했다

- 베드록벤처스, VC 신규 등록…크립토 투자 이력 주목