삼성카드, 본업 집중 전략으로 수익성 방어 신용판매 이용금액 전년대비 20% 증가…할부·리스는 감소

이기욱 기자공개 2022-07-29 06:22:32

이 기사는 2022년 07월 28일 14:56 thebell 에 표출된 기사입니다.

28일 업계에 따르면 삼성카드는 지난 2분기 1552억원의 당기순이익을 기록했다. 이는 지난해 동기(1438억원) 대비 7.9% 증가한 수치다. 상반기 전체 순익은 3159억원으로 지난해 동기(2822억원)보다 12% 늘어났다. 현재 상반기 경영실적이 공개된 5개 카드사(신한·삼성·KB국민·우리·하나카드) 중 신한카드(4127억원)에 이어 두 번째로 높은 실적을 거뒀다.

삼성카드는 1분기에 이어 2분기에도 본업인 신용판매에 영업력을 집중하는 모습을 보였다. 타 카드사들의 경우 수익 다변화를 위해 최근 수년 동안 자동차할부금융 등을 키워왔으나 삼성카드는 오히려 할부·리스사업의 규모를 조금씩 줄이고 있다.

지난 상반기 삼성카드의 할부리스사업 이용액은 4384억원으로 지난해 동기(5303억원) 대비 17.3% 줄어들었다. 취급잔액 역시 1조3270억원에서 1조280억원으로 22.53% 줄어들었다. 같은 기간 신한카드의 경우 할부금융 자산이 3조8069억원에서 4조2569억원으로 11.82% 늘어났으며 KB국민카드도 할부금융 및 기타 자산이 4조3153억원에서 4조5944억원으로 6.47% 증가했다.

대신 삼성카드는 신용판매 부문에서 눈에 띄는 성장세를 보이고 있다. 올해 상반기 신용판매 이용금액은 69조6955억원으로 지난해 동기(57조9733억원) 대비 20.2% 증가했다. 신용판매 채권 잔액 역시 같은 기간 14조7210억원에서 18조1360억원으로 23.2% 늘어났다.

코로나19 보복 소비의 영향으로 신한카드(16.02%), KB국민카드(11.23%) 등 경쟁사들도 신용판매 자산이 증가했으나 삼성카드의 증가율이 더욱 높은 것으로 나타났다. 전체 영업자산 중 신용판매 자산이 차지하는 비중도 지난해 상반기 65.7%에서 올해 상반기 69.9%로 높아졌다.

인당 이용금액과 회원 수도 증가했다. 지난해 2분기 94만4000원 수준이었던 인당 이용금액은 올해 2분기 106만원으로 늘어났고 이용가능 회원수도 1093만8000명에서 1133만2000명으로 증가했다. 최근 1개월 내 실질 이용회원은 936만6000명에서 984만4000명으로 5.10% 늘어났다.

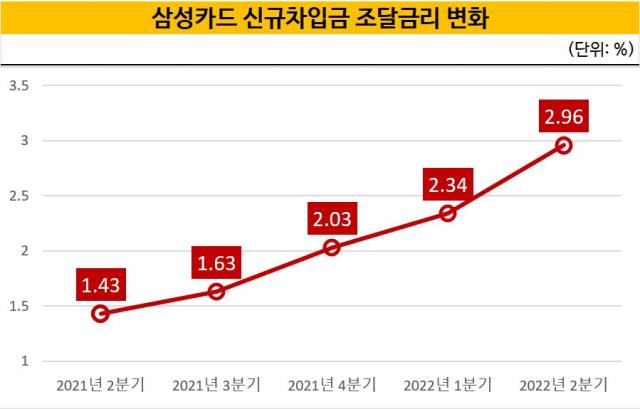

조달비용 상승의 영향으로 수익성 지표는 다소 악화됐다. 지난 2분기 삼성카드의 신규차입금 조달 금리는 2.96%로 1분기(2.34%) 대비 0.62%포인트 상승했다. 지난해 2분기(1.43%)와 비교하면 두 배 이상 높아졌다. 이자비용 역시 1535억원에서 1938억원으로 26.3% 늘어났다. 총 영업자산 대비 영업수익 비율은 13.4%로 지난해 동기(14.6%)대비 1.2%포인트 하락했으며 이자비용 비율은 1.4%에서 1.5%로 상승했다.

삼성카드는 이자비용 증가에 대응하기 위해 비용효율화 노력을 이어가고 있다. 영업자산이 15.9%나 늘어났음에도 판매관리비는 오히려 지난해보다 줄어들었다. 지난해 상반기 9796억원을 기록했던 판관비는 올해 상반기 9623억원으로 1.8% 감소했다. 서비스비용이 1670억원에서 1470억원으로 11.98% 줄어들었으며 업무비용이 2930억원에서 2850억원으로 2.73% 감소했다.

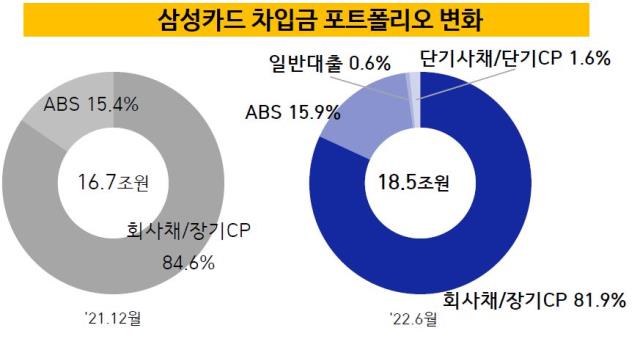

하반기에도 한국은행이 기준금리 인상을 예고하고 있어 조달 금리 상승 흐름은 지속될 것으로 전망된다. 당장은 장기조달의 비중이 높아 충격이 크지 않을 것으로 예상된다. 상반기말 기준 삼성카드의 차입금 중 회사채·장기CP가 차지하는 비중은 81.9%에 달한다. 다만 지난해 동기(84.6%)보다는 비중이 줄어들었고 단기사채·CP 조달도 조금씩 늘어나고 있다.

자본적정성과 건전성은 안정적인 수준을 유지하고 있다. 6월말 기준 레버리지배율은 3.8배로 전분기(3.7배) 대비 소폭 상승했으나 여전히 규제기준(9배)에 여유로운 상황이다. 고정이하여신비율은 전분기와 동일한 0.6%로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

이기욱 기자의 다른 기사 보기

-

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- 농협 개혁의 '필요조건'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [카드사 해외사업 점검]BC카드, 다 권역 결제 인프라 구축…본사 수익 지원

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [이사회 모니터/NH농협캐피탈]농협 출신이 절반 이상…사외이사진에도 포함