빅솔론, 프린터 수요 회복에도 순익 줄어든 까닭은 '유가증권 평가손' 83억 반영 영향…"배당 등 주주정책 문제 없어"

김소라 기자공개 2022-09-19 07:59:31

이 기사는 2022년 09월 15일 07:49 thebell 에 표출된 기사입니다.

빅솔론은 올해 상반기 별도 기준 45억원의 당기순이익을 기록했다. 전년동기대비 55% 줄어든 수치다. 같은 기간 매출액이 50% 이상 증가한 것을 고려하면 다소 아쉬운 성적표다. 사업만 놓고 보면 성과를 냈지만 비영업적 측면이 부진했기 때문으로 풀이된다.

빅솔론은 최근 코로나19 영향으로 위축됐던 매출을 회복하며 수익구조 개선에 성공했다. 점차 외부 활동이 재개되며 산업 곳곳에서 쓰이는 프린터 수요가 증가한 영향이다. 구체적으로 매출의 가장 큰 비중을 차지하는 포스 프린터의 경우 올해 상반기 매출액은 작년 매출액 대비 82% 수준인 297억원을 기록했다. 이는 백화점, 호텔, 레스토랑 등 거래 관계를 확인해야 하는 장소에서 두루 쓰이는 제품이다.

영업 개선 흐름은 생산력 증대 분위기 속에서도 드러난다. 올해 상반기 기준 충주공장 평균 가동률은 128%에 달했다. 수치상으로 가동 가능한 시간은 965시간이지만, 실제 1238시간 동안 설비가 운영됐다. 그 결과 총 55만대의 프린터를 생산하는 등 올해 상반기 생산 실적은 2020년(56만대) 실적과 맞먹었다. 2021년 생산 실적은 77만대다.

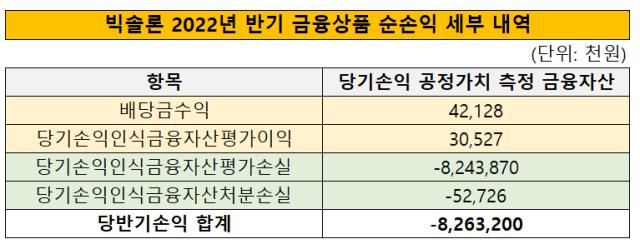

반면 올해 순이익은 영업 호조와 상반된 양상을 보였다. 빅솔론은 올해 상반기 기준 120억원의 영업이익을 거뒀지만 당기순이익은 45억원에 그쳤다. 금융원가가 86억원가량 반영되며 순이익을 갉아먹은 탓이다. 특히 당기손익 인식 금융자산 평가손실이 83억원에 달했다.

구체적으로 상장사 지분증권 보유분에서 발생한 평가손실이다. 그중 2019년 2월 처음 투자한 소프트웨어 개발사 '쿠콘'에서 68억원의 평가손실이 반영됐다. 올해 초까지만 해도 120억원 수준이던 쿠콘 보유지분 장부가액은 상반기 말 50억원으로 줄었다. 자동차 부품 제조업체 '디와이씨' 주식 보유분에서도 15억원의 평가손실이 발생했다. 빅솔론은 올해 디와이씨 지분 29만5075주를 처분하고 일부만 남겼다.

향후 지분증권 평가손실로 인한 순익 변동 심화 가능성도 제기된다. 이달 미국 연방준비제도의 자이언트스텝(정책금리 0.75%포인트 인상) 단행이 예상되는 가운데 국내 고금리 기조도 당분간 이어질 것으로 예상되기 때문이다. 빅솔론은 지난 몇년간 유가증권 투자 수익을 통해 영업 부진을 일부 보완했으나 최근의 시장 분위기를 볼 때 이를 장담할 수 없는 상황이다.

빅솔론 관계자는 "현재로선 금융상품 보유분 관련 추가적인 처분 계획은 없다"며 "배당 등 주주 정책 측면에서의 외부 우려가 있을 수 있지만, 평소 배당 정책을 당기순이익을 기준으로 하지 않고 영업이익을 준거로 하기 때문에 배당 부분에서 영향이 없을 것"이라 설명했다.

빅솔론은 재무적으로도 안정적인 수준을 유지하고 있다는 입장이다. 재무 안정성 지표 중 하나인 유동비율의 경우 반기 말 기준 552%를 기록했다. 통상 기업의 적정 유동비율은 200% 이상으로 본다. 평소 무차입 수준의 재무 전략을 실행하다 보니 부채비율도 매년 10~20% 수준을 유지하고 있다. 올해 상반기 말 기준 15.8%다.

빅솔론은 생산능력(CAPA) 확대를 위한 증설도 앞두고 있다. 현재 생산 부지는 확보했고 올해 공장 신축 작업을 전개할 예정이다. 운영 중인 충주 공장 부근에 신규 생산라인을 구축한다. 고객사 수주 확대에 대비해 선제적으로 라인을 확충하기로 결정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

김소라 기자의 다른 기사 보기

-

- [기업집단 톺아보기]중복사업 분리 효성, '교통 정리' 더 남았나

- [기업집단 톺아보기]효성, 20년전부터 준비된 계열분리 밑그림

- [밸류업 프로그램 리뷰]유수홀딩스, 당근책 '한 번 더'…환원 불확실성 걷었다

- [기업집단 톺아보기]자회사 엑시트 열어준 유수홀딩스, 투심 달래기 '심혈'

- [밸류업 프로그램 리뷰]윈스, 이사회 실효성 의문…사외이사 출석률 0~22%

- [밸류업 프로그램 리뷰]윈스, '2세 경영' 2년차…자본 재배치 움직임은 '미정'

- [밸류업 프로그램 리뷰]윈스, '조금' 열어 본 소각의 문…효과는 아직

- [밸류업 프로그램 리뷰]'설비투자 베팅' 아바코, 남은 건 자산 효율성 제고

- [밸류업 프로그램 리뷰]'시총 25% 점프' 아바코, '주식 소각+이사회 개선' 통했다

- [밸류업 프로그램 리뷰]디에스케이, 통 큰 자사주 소각…만년 적자는 한계