[thebell interview]“7년 노력 결실, 국내판 LTCMA로 맞춤 전략 제공”박희운 한국운용 솔루션본부장 "자산배분 효율화에 기여"

황원지 기자공개 2023-02-06 08:46:39

이 기사는 2023년 01월 31일 14:37 thebell 에 표출된 기사입니다.

이러한 자산배분을 결정하는 일종의 수식 모형이 장기자본시장가정(LTCMA)이다. 운용사 철학에 따라 수식 모형도 조금씩 달라진다. 최근 한국투자신탁운용은 국내 운용사 중 최초로 자사 LTCMA를 외부에 공개했다. 더벨은 LTCMA 개발을 총괄한 박희운 솔루션본부장을 직접 만나 이야기를 들어봤다.

◇바이·셀사이드 넘나든 경험, 30년 노하우 녹인 LTCMA

박희운 한국투자신탁운용 솔루션본부장은 리서치업계에서 잔뼈가 굵은 전문가다. 처음 펀드 운용역으로 바이사이드에서 경력을 시작했지만, 이후 주요 회사들의 리서치센터장을 줄줄이 맡으며 셀사이드 경력도 화려하다. 서울증권(현 유진증권), KTB투자증권(현 다올증권), 삼성자산운용 등에서 리서치 조직을 이끌었다.

자산배분 분야에서도 레코드를 쌓았다. 박 본부장은 2014년 삼성자산운용에서 모델포트폴리오(MP) 시스템 적용을 성공시켰다. MP시스템은 운용사 차원에서 만든 최적의 가상 포트폴리오다. 각 펀드매니저의 포트폴리오에 가이드라인을 제공하는 역할로, 장기적이고 안정적인 운용을 가능하게 한다. 박 본부장은 성과를 인정받아 2018년 삼성자산운용에서 자산배분전략센터장을 맡았다.

박 본부장은 이번에 내놓은 LTCMA에 대해 “삼성자산운용 시절부터 고민했고, 7년 넘게 개발해 만든 결과물”이라고 힘주어 말했다. 그는 “장기가 아닌 단기 가정인 CMA는 많지만 이렇게 장기 기준으로 만든 경우는 국내에서는 없었다”고 덧붙였다.

LTCMA는 장기 포트폴리오를 최적화하는 데 필요한 매개변수를 정하는 일종의 모형이다. 리스크 1을 감수했을 때 수익이 얼마나 나오느냐를 말하는 위험조정수익률을 극대화하는 방식으로 매개변수의 순위를 조정한다. 자산군별 기대수익률, 위험, 상관계수 등에 따라 자산배분 결과가 달라지기에 자산배분에 있어 가장 중요한 작업이다.

국내 운용사 중 첫 공개인 만큼 자신감을 드러냈다는 평가다. 해외 대형 자산운용사인 블랙록, 뱅가드, 인베스코 등에서는 LTCMA를 공개해 투자자들에게 로드맵을 제공하고 있다. 반면 국내에서 외부에 공개된 경우는 한국투자신탁운용이 처음이다. 한국투자신탁운용은 LTCMA 리포트를 매년 1회 발간할 계획이다.

◇원화 투자자 입장에서 최적화 “채권은 국내, 주식은 해외 환노출로”

한국투자신탁운용의 LTCMA는 원화 투자자 입장에서 만들어졌다는 점에서 효용이 높다는 평가다. 일반적으로 채권은 리스크가 크지 않은 투자처로 여겨진다. 하지만 글로벌 채권의 경우 환율 리스크가 반영되기 때문에 미국 국채라도 원화투자자 입장에서는 변동성이 큰 투자가 되어버린다.

박 본부장은 “해외 운용사들이 내놓는 자산배분은 달러를 기본으로 하고, 유로정도는 나오지만, 원화는 고려 대상이 아니다”라며 “국내 투자자에겐 적합하지 않을 수 있다”고 지적했다.

한국투자신탁운용 LTCMA에 따르면 주식투자는 국내보단 해외, 채권은 해외보다 국내를 선택하는 게 유리하다. 또한 해외주식의 경우 환 헷지가 되지 않은 노출형이 좋다고 나타났다. 리스크 당 수익을 따지는 위험조정수익률이 해외주식, 특히 미국 성장주의 경우 국내 주식보다 우수하기 때문이다. 반대로 채권은 환 리스크가 없는 국내 채권이 낫다는 분석이다.

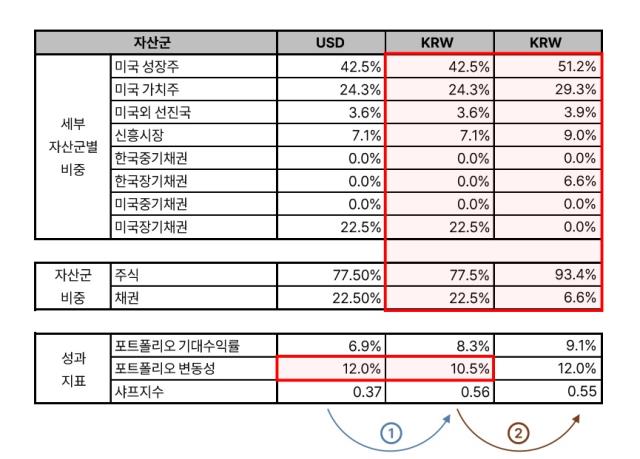

국내판 LTCMA를 이용하면 장기적으로 리스크를 줄이고 그만큼 수익을 높일 수 있다. 타겟 리스크가 12%인 펀드가 있다고 가정해 보자. LTCMA에 따르면 달러화로 환 헷지를 한 투자자는 주식 비중을 77.5%, 채권 비중을 22.5%로 가져가는 게 최적이다. 이때 기대수익률은 6.9% 수준이다.

이를 환 노출형으로 바꾸면 구성을 같지만 기대수익률은 8.3%로 증가한다. 또한 변동성이 10.5%로 줄어든다. 리스크 대비 이익이 늘어나는 것이다. 이 경우 줄어든 변동성 만큼 주식을 더 담아 수익을 키울 수 있다. 주식 비중을 93.4%까지 키우면 기대 수익률도 9.1%까지 오를 수 있다는 논리다.

◇자체 엔진 장착, 향후 사모 TDF 등 상품 확장 가능성 'up'

향후 TDF나 OCIO 등 퇴직연금 상품으로의 연결이 기대된다. TDF 상품 개발의 핵심 엔진인 글라이드패스를 LTCMA를 통해 직접 만들었기 때문이다.

지난해 말 한국투자신탁운용은 ‘한국투자TDF알아서 ETF포커스’를 출시했다. 기존 TDF 라인업이었던 ‘한국투자TDF알아서’의 경우 미국 자산운용사 티로프라이스(T. Rowe Price)의 자문을 받는 형태로 운영됐다. 반면 새로 나온 펀드의 경우 한국투자신탁운용이 직접 만든 LTCMA를 통해 글라이드패스(자산배분프로그램)를 만들었다.

자체 엔진을 확보한 만큼 향후 직업별, 개인별로 글라이드 패스를 맞춤화 할 수 있다. 예를 들면 의사와 같은 직군은 소득이 기대되는 구간이 일반인에 비해 길다. 때문에 리스크가 높은 투자를 일반 TDF보다 길게 진행할 수 있다. 이는 공모펀드 형태로는 어렵고 사모펀드로는 가능성이 열려있다. 다만 아직 직군별 사모 TDF 등을 의뢰해온 경우는 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립

황원지 기자의 다른 기사 보기

-

- [2분기 추천상품]ELB의 귀환…홍콩 ELS 사태에 원금지급형 각광

- [우리은행 글로벌그룹 대수술]조병규 행장, '글로벌 비이자이익' 당부한 까닭은

- 한투리얼에셋 벨기에 청사 펀드, EOD 아슬아슬 넘겼다

- 아이파트너스, NPL 호황속 8개월만에 신상품 나온다

- 펀드 비즈니스 '주춤' 씨앗운용, 랩-일임 확대 잰걸음

- 성과연동형 자리잡을까…VIP운용, 보수 인상

- 신한증권 PBS, 헤지펀드 공략 재시동…신규 운용사 발굴

- 공룡펀드 멸종시대, VIP운용의 도전

- 한투리얼에셋 룩셈부르크 펀드, 손실 현실화

- 미래에셋운용 아마존 물류센터 펀드, 자산가치 ‘휘청’