'AA급 목전' 대상, 투자 확대에 발목잡히나 [발행사분석]해외법인 등 투자 확대로 레버리지 확대 우려…투자효과 관건

임정수 기자공개 2015-07-15 09:41:00

이 기사는 2015년 07월 13일 18:42 thebell 에 표출된 기사입니다.

다만 경쟁 강도가 강화되면서 수익 성장세가 주춤한 가운데 해외 법인 등에 대한 투자가 증가하면서 당분간 추가적인 재무 개선을 기대하기 어렵다는 분석도 제기된다. 향후 대상에 대한 신용도 평가는 투자로 인한 레버리지 증가 추세와 투자 효과 현실화 여부에 달려 있다는 진단이 나오는 이유다.

◇ 재무안정성 3년째 꾸준히 개선…신용등급 AA- 상향 눈앞

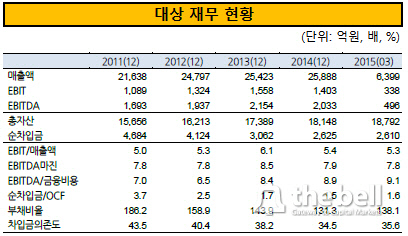

대상의 신용도는 최근 4~5년간 꾸준히 개선돼 왔다. 총 차입금은 2012년 6486억 원에서 2015년 1분기에 6662억원으로 일정 수준을 유지하고 있다. 이 가운데 영업현금흐름(OCF)이 개선되면서 '순차입금/OCF' 비율은 2.5배에서 1.6배 수준으로 개선됐다. 부채비율도 158.9%에서 138.1%로 낮아졌다. 전반적으로 재무상태가 좋아지고 있는 것으로 평가받고 있다.

이러한 추세를 반영해 NICE신용평가는 최근 대상의 신용등급을 기존 A+에서 AA-로 상향 조정했다. 주력 제품의 수익창출력이 유지되는 가운데 신규 가공제품의 영업실적 개선으로 상각전영업이익(EBITDA)가 증가하고, 재무상태가 계속 안정적으로 유지되고 있다고 평가했다.

한국기업평가와 한국신용평가 등 다른 신용평가사들은 아직 A+를 유지하고 있다. 이 때문에 회사채 시장에서 통용되는 대상의 유효신용등급은 A+다. 재무 개선 추세가 지속될 경우 조만간 유효신용등급이 AA-로 상향 조정될 가능성이 크다.

한국기업평가는 차입금의존도가 30% 미만으로 장기간 유지될 것으로 전망되는 경우 신용등급을 상향 조정할 것이라고 밝혔다. 올해 1분기 기준으로 차입금의존도는 35% 수준이다. 추가로 차입금이 줄거나 수익성이 개선될 것으로 확실시되는 경우 신용등급을 상향 조정할 수 있다는 것이다.

|

신용평가사 관계자는 "연간 2000억 원 규모의 EBITDA를 고려하면 앞으로도 레버리지 축소 추세가 지속될 것"이라며 "투자 규모가 크게 증가하지 않는 한 조만간 유효신용등급이 상향 조정될 수 있을 것"이라고 전망했다.

◇ 투자 학대로 레버리지 확대 우려…투자효과 현실화 관건

하지만 대상베스트코와 인도네시아법인 등에 투자를 확대하는 분위기여서 차입금의존도 등 재무 레버리지가 다시 확대될 것이라는 부정적인 전망도 나온다.

대상은 국내 26개사, 해외 20개사의 계열사를 보유하고 있다. 지난 5월에는 인도네시아 법인 설립과 700억 원 규모의 현금 출자를 결정했다. 해외 매출을 늘려 수익 창출 규모를 확대하기 위한 투자이지만, 인도네시아 법인의 실적 부진을 고려하면 잇따른 투자 확대가 신용도 악화의 원인이 될 수 있다는 분석이 제기된다.

실제로 대상베스트코와 인도네시아 법인 등의 실적 부진은 지난해 대상의 연결 기준 수익성 하락으로 이어졌다. 대상의 개별 기준 영업이익은 2013년 1181억 원에서 2014년에 1208억 원으로 개선됐다. 하지만 연결 기준 영업이익은 1558억 원에서 1432억원으로 오히려 감소했다. 계열사 실적 부진이 연결 기준 이익에 악영향을 미친 탓이다.

대상베스트코의 실적 부진과 투자 확대 기조도 부정적인 영향을 미치고 있다. 식자재 사업은 마진이 제한적인 반면 고정비 부담이 높아 중장기적으로 매장 확대 등을 위한 투자 소요가 확대될 것으로 예상되고 있다. 인도네시아에서 조미료(MSG)를 생산하고 있는 'PT Miwon Indonesia'는 지난해 현지 원자재 수급 환경이 저하와 비용 증가, 환율 변동 등으로 수익성 저하에 시달리고 있다.

증권사 크레딧 애널리스트는 "다른 대형 유통 회사의 신규 진출 등으로 국내 식품 가공 업종의 경쟁 강도가 강화되는 분위기"라며 "국내 시장에서의 수익성 개선을 기대하기 어려운 상황"이라고 평가했다. 이 애널리스트는 "이런 상황에서 해외 투자 효과가 가시화되지 않을 경우 레버리지 축소 기조에서 확대 기조로 바뀔 수 있다"고 우려했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KT·MS, 한국형 AI 조단위 투자 '판 키운다'

- [IR Briefing]김창구 클로봇 대표 "로봇 SW 전문기업 포지셔닝"

- GS에너지, 비싼 몸값으로 흥행…'그룹 신인도' 덕봤다

- [i-point]김동식 케이웨더 대표, 보통주 매입 "책임경영"

- [한미 오너가 분쟁]신동국·임주현 선임 주총 열린다…형제측 '감액배당' 상정

- [i-point]하이퍼코퍼레이션, 평가 유예 신의료기술 선정

- [LG CNS IPO]'드디어' 상장 닻 올린다…내달 예심 청구

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [thebell interview]정진바이오사이언스, 국내 첫 '시크리톰' 활용 IBD 타깃

- [thebell note]제약바이오의 주춧돌 'CRO'