진주저축은행이 '부·울·경' 강자된 비결은 [저축은행경영분석]자산 20~30억 원 소상공인 대출 주력…관계형금융 성공모델

원충희 기자공개 2016-09-07 11:00:28

이 기사는 2016년 09월 06일 15:16 thebell 에 표출된 기사입니다.

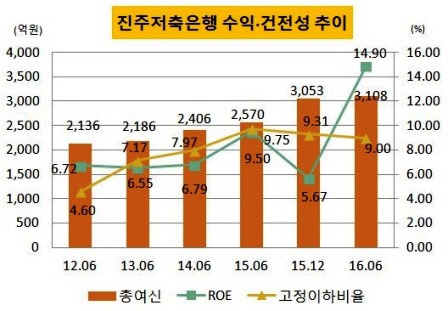

진주저축은행은 6월 말 기준 자산 3901억 원, 여신 3108억 원, 수신 3272억 원, 임직원 89명의 소형저축은행이다. 규모는 작아도 부·울·경(부산, 울산, 경남)을 영업구역으로 15년 연속 흑자를 달성한 강소저축은행이다. 지난 2011년 30여개 저축은행이 파산한 대형 부실사태도 비껴갈 만큼 지역영업의 강자로 알려졌다.

|

진주저축은행은 그 비결로 관계형금융을 꼽는다. 관계형금융은 지역사회와의 네트워크 구축을 통한 중장기 고객관계 형성을 바탕에 둔 금융서비스를 뜻한다.

진주저축은행 관계자는 "자산규모 20억~30억 원 내외의 소상공인, 자영업자를 대상으로 한 대출에 주력하고 있다"며 "평소 때 고객과 친밀한 관계를 유지하며 신상 및 비재무적 정보를 파악해 뒀다가 대출시 이를 반영해 한도를 높게 해주는 방식"이라고 설명했다.

그는 또 "일반적으로 저축은행의 담보대출 LTV(담보인정비율)는 70~80%지만 당행은 고객과의 관계형성을 통해 파악한 정성적 데이터를 바탕으로 95%까지 한도를 높여준다"며 "고객과 지속적으로 교류하면서 신용등급, 연봉 등 정량적 데이터로는 볼 수 없는 상환의지를 평가하는 게 관계형금융의 핵심"이라고 덧붙였다.

하지만 고객을 일일이 파악해야 하는 관계형금융은 필연적으로 많은 인력이 필요한 영업방식이다. 진주저축은행의 경우 6월 말 현재 임직원 수가 89명, 이 가운데 여신업무 담당자는 45명 뿐이다. 이 정도의 인력으로 부·울·경 전역을 커버할 수 있었던 데는 기업성 담보대출이란 비밀이 숨겨져 있다.

건당 액수가 작은 개인금융은 대면 위주의 관계형금융 보다 비대면 채널이 더 효율적이고 건당 액수가 큰 기업금융이라면 대면영업이 효과적이라는 게 저축은행업계의 상식이다. 진주저축은행은 기업대출이 전체 대출의 78%에 이르며 담보대출이 92%에 달하고 있다. 주력인 사업자대출이 모두 소기업담보대출인 셈이다.

이는 1인당 생산성 지표에서도 극명히 드러난다. 진주저축은행의 상반기 직원 1인당 대출금은 35억 원으로 OK저축은행(33억 원), 웰컴저축은행(18억 원) 등 서울의 대형저축은행보다 훨씬 많다. 진주저축은행은 건당 액수가 큰 기업담보대출 위주인 반면 OK·웰컴저축은행은 건당 금액이 작은 개인신용대출이 전체 대출의 60~80%이기 때문이다.

|

진주저축은행 관계자는 "여신영업은 기업담보대출 위주로 하지만 대부분 자산규모 20억~30억 원으로 영세해 소상공인 사업자대출이란 표현이 더 적합할 것"이라며 "다만 담보에 따른 여신한도는 자제 정성적 지표로 평가하는 등 주관성이 반영되는 게 기존 금융데이터 중심의 신용평가와 다른 점"이라고 말했다.

그렇다고 신용대출에 소홀한 것은 아니다. 진주저축은행 본점 인근의 중앙시장 상인들을 대상으로 일수대출(Daily Loan) 영업을 전개하고 있다. 소액신용대출이라 전체 대출에서 차지하는 비중은 낮지만 영세 상인들에게 급전을 융통한다는 점에서 서민금융 취지에 부합하는 상품이다.

진주저축은행 관계자는 "중앙시장 상인을 상대로 일수대출 많이 하고 있는데 1인당 대출금액이 500만~1000만 원 정도로 소액이다"며 "이 또한 고객과의 관계형성을 토대로 뽑아낸 6~7개 자체 평가항목을 모은 점수표를 통해 대출을 실행하고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암