씨티은행, WM 강화에 비이자이익 '약진' 상반기 성적표는 정체…충당금에 발목

정미형 기자공개 2018-08-17 14:23:05

이 기사는 2018년 08월 17일 10:47 thebell 에 표출된 기사입니다.

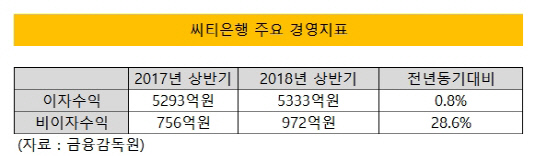

17일 씨티은행 반기보고서에 따르면 올해 상반기 비이자이익은 972억원으로 지난해 같은 기간 756억원보다 28.6% 증가했다. 같은 기간 이자이익은 5293억원에서 5333억원으로 0.8% 증가한 데 그쳤다.

비이자이익은 은행권의 영업 이익에서 이자 이익을 제외한 것을 말한다. 고객이 송금이나 ATM 기기 사용 등의 대가로 지급하는 수수료를 비롯해 주식·채권 등의 투자로 낸 수익 등이 대표적인 비이자이익이다.

씨티은행의 비이자이익 증가 배경으로는 투자 상품 판매수수료와 신탁보수 수익 증가뿐만 아니라 카드 지급 수수료 감소 등이 꼽혔다.

|

영업부문별로는 개인·커머셜금융 부문에서 비이자이익이 크게 늘었다. 개인·커머셜금융 순비이자이익은 올해 상반기 146억600만원으로 지난해 같은 기간 32억6400만원보다 3배 이상 늘었다. 이에 지난해 23억원대 순손실을 기록했던 개인·커머셜금융은 올해 216억9700만원의 순이익을 올렸다.

이 같은 성과는 씨티은행의 전략 변화에 따른 것으로 분석된다. 씨티은행은 지난해부터 디지털 채널과 WM 역량 강화에 초점을 맞추고 있다. 그 시작으로 133개에 달했던 국내 점포를 44개로 대폭 줄였다. 대신 실제로 온라인과 오프라인 등 다양한 판매경로를 넘나드는 ‘옴니채널'을 구현하고 모바일 뱅크인 씨티모바일 앱을 꾸준히 개선하고 있다. WM 전문 대형점포도 매년 늘리고 있다. 지난해 서울 WM 센터와 도곡 WM 센터를 구축한 데 이어 이번 달 분당센터를 새롭게 열었다.

다만 점포 축소에 따른 여파로 개인 고객이 이탈하고 있는 게 아니냐는 관측도 제기되고 있다. 가계대출이 지속해서 줄어들고 있는 데다 신용카드 채권도 감소하고 있기 때문이다. 가계대출과 신용카드 채권은 각각 전년 동기 대비 4.9%, 4.6% 줄었다. 주택담보대출과 전세자금대출이 감소하고, 카드론 증가에도 신용판매와 현금서비스 수요가 감소한 게 원인이 됐다.

한편 씨티은행은 올해 상반기 순이익으로 1170억원을 기록했다고 밝혔다. 전년 동기 대비 0.1% 감소한 수치다. 총수익은 6149억원으로 지난해 같은 기간보다 2.6% 증가했지만, 대손충당금 증가로 당기순이익은 비슷한 수준을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"