CJ헬로, 딜라이브 인수…가격이냐 효과냐 [유료방송시장 빅뱅]1.3조 가격 비싼 편…인수 후 CJ헬로 몸값도 부담 우려

김성미 기자공개 2018-08-28 07:53:26

[편집자주]

잠잠하던 유료방송업계에 M&A 조짐이 다시 불고 있다. 매물로 분류되던 CJ헬로가 딜라이브 인수 추진에 나서고 다른 후보군들도 암중모색하고 있다. 케이블TV와 IPTV 등 유료 방송 시장을 둘러싼 재편 움직임을 다시 살펴본다.

이 기사는 2018년 08월 27일 15:50 thebell 에 표출된 기사입니다.

CJ그룹의 사업 전략을 보면 CJ헬로의 딜라이브 인수 가능성이 낮다는데 의견이 모아진다. 1조3000억원이라는 딜라이브의 인수가가 너무 높기 때문이다. CJ오쇼핑과 CJ ENM과의 합병으로 미디어 커머스로 노선을 정한 CJ ENM은 엔터테인먼트 인수 등 콘텐츠 사업 강화에 대대적인 투자가 필요한 상황이다. 케이블 TV 시장을 키우는 것은 중장기적인 전략에 크게 도움이 되지 않는 부분이다. 현금 동원력도 크지 않다.

그럼에도 CJ가 딜라이브 인수를 검토하는 것은 가입자 늘리기가 필요하기 때문이다. CJ는 한차례 CJ헬로 매각을 몇 차례 추진한 바 있다. 최초 매각설이 제기될 당시와 비교하면 현재 몸값은 현저하게 내려가 있다. 몸값을 높이기 위해선 가입자를 확대하는 게 유리하다.

반면 CJ가 딜라이브를 인수한 CJ헬로를 다시 매각할 경우 매각가가 너무 높아진다는 지적도 있다. 딜라이브를 품은 CJ헬로는 3조원에 이를 것으로 전망된다. CJ헬로 인수에 관심을 보일 IPTV 업체들에게 부담스러운 가격이라는 평가다.

CJ헬로의 딜라이브 인수는 진성 M&A 시도라기보다 시장을 흔들려는 시도로 볼 수도 있다. 딜라이브를 매각해야 하는 채권단 입장과 구조조정이 필요한 케이블TV업계, 덩치가 커지고 있는 IPTV 업계 등의 이해관계가 맞물려 유료방송 시장에 빅뱅을 예고하고 있다.

|

27일 업계에 따르면 CJ헬로는 최근 딜라이브 인수 추진설에 대한 조회공시 답변으로 다각도로 검토하고 있다고 밝혔다. CJ헬로는 딜라이브 인수를 위한 실사를 진행하고 있다.

업계 일각에선 CJ헬로의 딜라이브 인수가 실제로 성사될 가능성을 낮게 보고 있다. CJ 입장에서 득이 되는 M&A가 아니라는 목소리에 무게가 실린다.

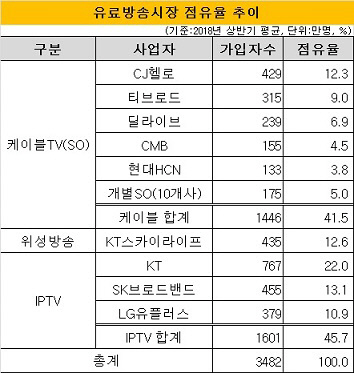

과학기술정보통신부와 한국케이블TV방송협회의 자료를 보면 CJ헬로는 올 6월 말 기준 429만명의 가입자를 확보해 전체 유료방송시장에서 12.3%의 점유율을 차지했다. 239만명의 가입자로 6.9%의 점유율을 차지하고 있는 딜라이브를 인수할 경우 CJ헬로는 가입자 668만명으로 19.2%의 점유율로 껑충 뛴다.

이 경우 유료방송시장 1위인 KT를 바짝 추월하게 된다. KT는 올 6월 말 기준 767만명의 가입자를 확보해 22%의 점유율을 차지하고 있다.

CJ헬로가 규모의 경제를 이루면 실적 개선과 몸값 높이기 등의 효과를 누릴 수 있다. SK텔레콤의 CJ헬로 인수 추진 때처럼 가입자당 가치로 인수가를 정하면 CJ헬로는 딜라이브 합병 이후 가입자 수 확대로 인수가를 높일 수 있다.

문제는 가격이다. CJ헬로가 딜라이브를 인수하는 데 드는 비용은 1조3000억원 대로 추산된다. 딜라이브 채권단은 차입 원금 회수를 목표로 이 정도 가격이상을 원하는 것으로 알려졌다.

이같은 딜라이브 매각가가 시장평가보다 높은 수준이다. CJ헬로가 무리하면서 이 가격을 수용할 가능성은 높지 않다.

더욱이 CJ의 자금 CJ헬로의 최대주주인 CJ ENM은 2000억원이 되지 않은 현금을 보유하고 있다. CJ ENM의 올 6월 말 연결 기준 현금성자산은 1945억원이다. CJ ENM은 콘텐츠 경쟁력을 강화하기 위해 엔터테인먼트 인수 등 사업 확대에 박차를 가하고 있다. 이미 다른 영역에 투자를 확대하고 있어 그만큼의 자금력도 어려울 것으로 추정된다.

미디어 커머스로 전략을 세운 CJ에게 1조3000억원을 투자해 케이블TV 시장 점유율을 높이는 것이 그만한 가치가 있는지 의문이다.

그럼에도 CJ헬로가 딜라이브를 인수하는 것은 규모의 경제를 이룰 수 있기 때문이다. 케이블TV 시장은 이미 포화상태에 다다랐다. 케이블TV보다 IPTV 업체들의 성장 속도가 더 빠르다. 대체제 관계여서 IPTV가 커질수록 케이블TV의 파이도 줄어든다. 몸집을 키우는 것은 인수 합병이 가장 현실적인 방안이다.

반면 몸집을 무조건 키우는 것이 유리하지 않다는 반론도 제기된다. 업계에서는 CJ헬로 덩치가 너무 커질 경우 살만한 업체가 더 줄어들게 된다고 내다봤다. 아날로그 가입자 30만원, 디지털 가입자 60만원의 평균인 45만원을 가입자당 가치로 책정하면 딜라이브를 인수한 CJ헬로는 인수가가 3조원을 넘어서게 된다. 가입자 668만명을 평균 45만원으로 계산하면 어림잡아 3조원의 가격이 추산된다.

유료방송시장 주도권은 이미 케이블TV에서 IPTV로 넘어가고 있다. 시간이 지날 수록 케이블TV 가입자당 가치는 현재보다 더 떨어질 수 있다. 딜라이브 매각에 뛰어들 수 있는 후보군은 많지만 공격적으로 높은 가격에 인수를 할 후보는 많지 않아 보인다. CJ헬로가 딜라이브를 인수해 규모의 경제를 이루는 것도 마찬가지 우려가 제기된다.

업계 관계자는 "CJ헬로는 이미 케이블TV 업계 1위임에 따라 딜라이브 가입자 유입으로 인한 규모의 경제 실현 효과는 적다"며 "시스템 통합 및 향후 매각을 위한 작업 비용이 더 클 것으로 보임에 따라 CJ헬로가 딜라이브 인수로 인한 효과는 낮은 편"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

- [Peer Match Up/정유 4사]불황 통과하는 정유사, 재무건전성 유지 강화