'매출 2조' 쓱닷컴, 기업가치 얼마나 될까 [신세계그룹 온라인사업 점검]③성장성 기반으로 산출 전망…지분율 감안 합병초기 1조6000억 예상

안영훈 기자공개 2018-11-07 10:26:00

[편집자주]

올해 1월 예고된 신세계그룹의 '이커머스(전자상거래) 통합 신설법인' 출범 계획이 베일을 벗었다. 1조원 외부 투자유치를 확정하고 내년 3월부터 본격적인 사업확장에 나선다. 더벨은 신세계그룹이 추진중인 이커머스 통합 신설법인 출범 일정, 귀속 자산, 투자집행 우선순위, 거버넌스 전망 등을 살펴본다.

이 기사는 2018년 11월 05일 12:15 thebell 에 표출된 기사입니다.

신세계그룹이 지난달 31일 JW 메리어트호텔에서 쓱닷컴의 1조원 외부 투자유치를 위한 투자협약식을 개최했다. 지난 1월 투자 유치 양해각서(MOU) 체결 이후 9개월만이다. 투자협약식 이후 신세계그룹은 ㈜이마트와 ㈜신세계에게 쓱닷컴의 기반이 되는 온라인사업의 물적분할 작업에 착수했다.

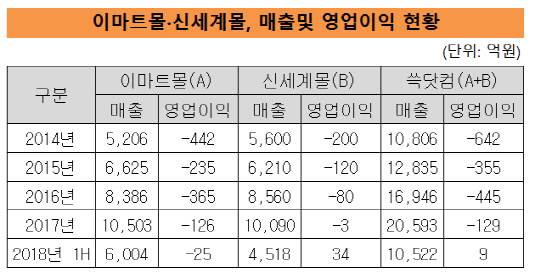

오는 12월 물적분할되는 이마트몰과 신세계몰은 내년 3월 합병을 통해 신세계그룹의 이머커스 통합 법인으로 출범한다. 9월 말 기준 이마트몰과 신세계몰의 단순 합산 자산규모는 4528억원으로, 부채 4141억원과 자본 387억원으로 구성돼 있다.

연간 매출 규모는 지난해 말 기준으로 이마트몰과 신세계몰이 각각 1조503억원, 1조90억원이지만 양사의 영업이익은 마이너스(-)를 기록했다. 영업적자 상태로 인해 일반적으로 기업의 가치를 평가하는 상각전영업이익(EBITDA) 평가 방식을 적용하기는 어려운 상황이다.

시장에서는 신세계그룹과 외부투자자들이 쓱닷컴의 성장성 중심으로 기업가치를 평가할 것으로 예상하고 있다.

쓱닷컴의 모태인 신세계그룹의 온라인 사업 통합 플랫폼 사업은 2014년 시작 이후 매년 두자릿대 성장률을 기록 중이다. 실제 직전 3년간 전년 대비 매출 성장세는 18.8~32%에 달한다.

|

사업 주체인 신세계그룹이 1조원을 투자하는 외부 투자자보다 지분율 우위에 서려면 이마트몰과 신세계몰의 합병 기업가치는 최소 1조원을 넘어서야 한다. 외부투자자가 최초 7000억원 투자키로 한 만큼 외부 투자 전 가치가 1조원을 넘어서야만 신세계그룹이 쓱닷컴의 지분 50%이상을 보유할 수 있기 때문이다.

시장에서 알려진 것처럼 신세계그룹과 외부투자자의 지분율이 70 대 30이 되려면 이마트몰과 신세계몰의 합병 기업가치는 외부투자자가 7000억원 투자할때 기준으로는 1조6000억원, 투자금 1조원 기준으로는 2조3000억원이 돼야 한다. 현 총자산보다 4~6배 높게 기업가치가 평가되는 셈인데, 매출 2조원에 두자릿대 성장세를 감안한 미래 기업가치를 선반영하는 것이다.

증권사 및 신용평가업계에서는 쓱닷컴의 기업가치는 방법론이 아닌 외부투자자들과의 협상을 통해 조정될 것으로 전망하고 있다. MOU 체결 이후 9개월간 협상을 통해 지분 배정에 대한 밑그림도 그려졌다고 보고 있다.

지분율의 차이는 있지만 ㈜이마트가 최대주주로, ㈜신세계가 2대 주주를 차지할 것이란 전망이 대세다. ㈜이마트와 ㈜신세계의 경우 각각 매출 규모는 1조원대로 비슷하지만 분할 신세계몰 대비 이마트몰의 자산규모가 2.5배에 이르기 때문이다.

업계 한 관계자는 "쓱닷컴의 경우 현재 총 자산 규모가 4528억원이지만 매출이 2조원에 달해 향후 성장세 등을 감안하면 기업가치가 2~3조원 수준까지도 나올 수 있다"면서 "문제는 외부투자자들이 이를 인정할것인가인데 투자협약 체결로 큰 그림에서의 합의는 끝난 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다