퇴직연금 200조 '눈앞'…보험권 수익률 '두각' [퇴직연금시장 분석/종합]DC·IRP로 11조 유입..신한은행, 2.7조 증가 '분전'

김슬기 기자공개 2019-01-31 10:20:02

이 기사는 2019년 01월 25일 14:00 thebell 에 표출된 기사입니다.

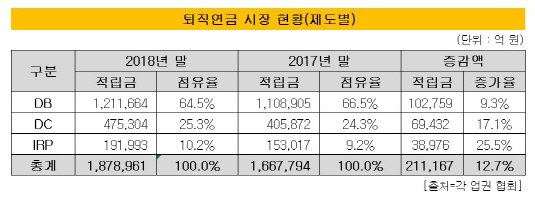

유형별로 보면 퇴직연금 시장은 확정기여형(DC)과 개인형퇴직연금(IRP)의 성장폭이 컸다. DC와 IRP로 11조원 가량이 유입됐다. 퇴직연금 시장의 절대다수를 차지했던 확정급여형(DB)으로도 10조원 가량이 들어왔지만 점유율은 소폭 하락했다.

사업자별로 살펴보면 은행업권과 증권업권의 점유율이 올라갔고 보험업권 점유율은 지속적으로 축소되고 있다. 지난해 가장 많은 실적을 끌어 모은 곳은 신한은행이었다. 퇴직연금 적립금 규모가 가장 큰 삼성생명은 증가폭이 신한은행, KB국민은행에 이어 세번째로 많았다.

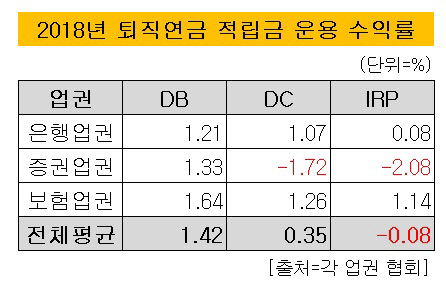

2018년 한해 퇴직연금 운용 수익률은 보험업권이 두각을 나타냈다. 증권업권의 경우 원리금비보장상품 비중이 높았던 탓에 수익률 부진을 겪었다. 특히 근로자 개인이 직접 운용하는 DC와 IRP의 경우 마이너스 수익률을 기록했다. 하지만 제도와 업권을 막론하고 퇴직연금 평균 수익률이 -2~2%에 머무는 등 성과가 썩 좋지 못했다. .

◇ 20조원 유입…DB 점유율 점차 하락

25일 더벨이 은행·보험·증권 등 퇴직연금 사업자 43곳이 공시한 퇴직연금 적립금을 분석한 결과, 지난해 말 기준 퇴직연금 적립금(근로복지공단 제외)은 전년도와 비교했을 때 21조1167억원 증가한 187조8961억원으로 집계됐다.

|

지난 2018년 퇴직연금 적립금 증가율은 13% 정도로 과거와 비교했을 때 성장률이 둔화되고 있다. 퇴직연금 시장은 2014년 27%, 2015년 17%, 2016년 16%, 2017년 15% 가량 증가해왔다. 퇴직연금 의무화 도입 시행이 미뤄지면서 적립금 증가 속도가 늦춰지고 있다.

제도별로는 DB 적립금이 121조1664억원으로 가장 크다. 전년대비 10조2759억원(9%) 늘어난 것이다. DC 적립금과 IRP 적립금은 각각 47조5304억원, 19조1993억원으로 전년대비 6조9432억원(17%), 3조8976억원(26%)씩 증가했다.

특히 IRP 시장이 20조원 규모까지 커진 것도 주목할 부분이다. 2016년 IRP 가입대상이 일반 근로자에서 자영업자, 군인 등으로 확대된 데다가 연말정산 때 절세혜택이 주어지면서 몸집을 불려나가고 있다. IRP의 경우 총급여가 5500만원 이하면 최대 700만원(연금저축 합산) 납입시 16.5% 세액공제가 가능하다.

퇴직연금 시장은 제도 도입 초창기 기존 퇴직금 제도와 운용 방식이 비슷했던 DB를 중심으로 운용됐다. 과거 전체 퇴직연금 시장 내 DB 비중은 70~80% 선이었으나 2015년 DB 비중이 70% 아래로 떨어졌다. 현재 DB 비중은 64.5%로 전년도에 비해 2%포인트 줄었다. 반면 DC와 IRP 비중은 꾸준히 확대되고 있다. 전체 퇴직연금 적립금에서 DC와 IRP 비중은 각각 25.3%, 10.2%로 전년대비 1%포인트씩 커졌다.

◇ 은행 점유율 압도적…보험 점유율 30% 하회

|

퇴직연금 사업자의 절대강자는 역시 은행업권이었다. 은행업권의 적립금 규모는 96조3686억원으로 전년대비 12조751억원(14%) 증가했다. 지난해 늘어난 적립금의 59%를 은행권이 담당한 셈이다. 점유율은 51.3%로 전년대비 0.8%포인트 늘었다. 증권업권의 적립금 규모는 총 36조7050억원으로 전년대비 4조5945억원(14%) 확대됐다. 점유율도 0.3%포인트 늘어난 19.5%였다.

반면 보험업권의 점유율은 소폭 하락했다. 보험업권의 적립금 규모는 54조8225억원으로 전년대비 4조4471억원(9%) 늘어났지만 타 업권에 비해서는 성장속도가 더뎠다. 보험업권의 경우 최근 몇 년간 저금리 상황이 지속되면서 공시이율이 낮아지는 등 연금상품 경쟁력이 떨어졌다. 또 DB의 경우 새 지금여력제도에서는 요구자본에 반영되어야 하는 등 무작정 규모를 늘리기 부담스러운 상황이다.

◇ 변동성 장세 돋보인 보험권, DB수익률 1.64% 기록

지난해 퇴직연금 시장 수익률은 전반적으로 저조했다. 지난해 주식시장이 부진하고 금리수준도 낮아 수익률이 높아도 1%후반대에 그쳤다. 그나마 보험업권이 경우 원리금보장상품 비중이 높은데다가 최저보증이율이 정해져있어 손실을 보지 않았다. 보험업권의 DB 단순평균 수익률이 1.64%를 기록, 전 업권과 제도 평균 수익률 중 가장 높았다.

|

2017년만해도 주식시장이 상승세를 보임에 따라 증권업권의 성적이 눈에 띄었으나 1년 만에 최하위권으로 떨어졌다. 증권업권이 경우 DB를 제외하고 DC와 IRP 모두 마이너스 수익을 냈다. 비원리금보장 상품 비중이 타 업권에 비해 높아 수익률이 저조했던 것으로 보인다.

제도별로 보면 기업이 직접 운용하는 DB 적립금의 운용수익률은 단순평균으로 1.42%를 기록했다. 보험업권이 1.64%로 가장 높았고 은행업권이 1.21%로 가장 낮았다. 증권업권은 1.33%였다.

근로자가 운용하는 DC 적립금 수익률은 0.35%에 불과했다. 보험업권 평균수익률이 1.26%로 가장 높았고 증권업권은 마이너스(-) 1.72%를 기록했다. 은행업권은 1.07%로 집계됐다.

IRP 수익률은 -0.08%였다. 해당 제도 역시 보험업권이 1.14%를 기록, 가장 높은 성적을 냈고 은행업권이 0.08%로 뒤를 이었다. 증권업권의 경우 -2.08%로 집계돼 가장 안 좋은 성적을 냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

김슬기 기자의 다른 기사 보기

-

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'

- [이사회 모니터]이승종 KB지주 CSO, KB증권 기타비상무이사로 신규 선임

- '화끈했던' 삼양식품, '수요·금리' 모두 흡족했다

- '발빠른' HD현대그룹, 상반기 공모채 조달 '일단락'

- NH증권, 예상대로 '이성·신재욱' 체제 택했다

- [IB 풍향계]전통강호 '톱3' 위협 신한증권, 회사채 시장 '메기효과'

- [Company & IB]대상그룹-KB증권 '10년 인연' 빛났다

- [thebell note]일본 밸류업 방안에서 찾은 디테일