옵션매도 상품 포장, '신탁→헤지펀드' 전환 양매도ETN 신탁 '불완전판매' 우려…헤지펀드로 자산가 타깃

최필우 기자공개 2019-02-11 08:47:28

이 기사는 2019년 02월 08일 15:32 thebell 에 표출된 기사입니다.

◇양매도ETN 발행 '뚝'…시중은행 판매 '미온적'

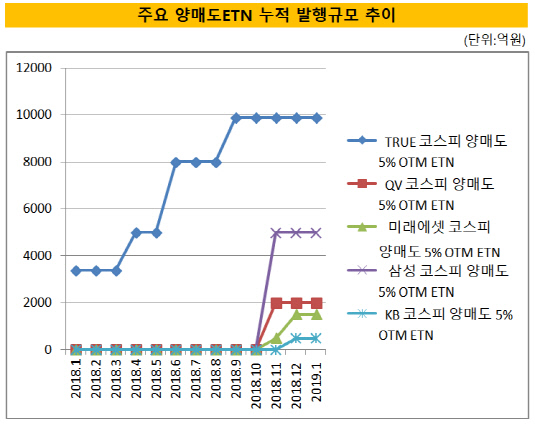

양매도ETN 신탁은 지난해 옵션매도형 상품 시장을 장악했다. 한국투자증권의 'TRUE 코스피 양매도 5% OTM ETN'은 KEB하나은행의 특정금전신탁에 편입돼 1조원 규모로 판매됐다. 옵션매도형 상품 수요를 확인한 NH투자증권, 삼성증권, 미래에셋대우 등은 한국투자증권의 상품과 동일한 구조의 ETN을 뒤늦게 상장했다. 이 과정에서 한국투자증권이 기초지수 독점 사용권을 주장하는 등 경쟁이 치열한 양상을 보였다.

하지만 최근 양매도ETN의 기세는 한풀 꺾인 모양새다. TRUE 코스피 양매도 5% OTM ETN은 지난해 9월 발행 규모가 9890억원까지 확대된 이후 4개월째 추가 발행이 없는 상태다. 지난해 11월 동일한 상품을 상장한 증권사들도 좀처럼 외형을 키우지 못하고 있다.

주요 판매처가 될 것으로 기대를 모았던 시중은행이 양매도ETN 신탁 판매에 미온적 반응을 보이면서 성장 동력이 약해졌다는 분석이 나온다. KEB하나은행은 지난해 양매도ETN 신탁을 불완전판매 했다는 의혹을 받으면서 위축된 상태다. 우리은행은 KEB하나은행에 이어 양매도ETN 신탁을 론칭했지만 판매에 드라이브를 걸지 않고 있다. KB국민은행과 신한은행은 상품 출시를 검토하는 수준에 그치고 있다.

시중은행들은 불완전판매 소지를 없애기 전까지 양매도ETN 신탁 판매에 힘을 싣기 어렵다고 입을 모으고 있다. 옵션매도형 상품이 영업점 직원들에게 익숙하지 않아 전사적으로 상품을 판매하는 데 한계가 있다는 것이다. 감독 당국이 기존 주가연계신탁(ELT)에 대한 불완전판매 점검을 강화하고 있는 것도 새로운 파생상품 판매를 어렵게 만들고 있다.

시중은행 관계자는 "양매도ETN 신탁 판매를 늘리려면 전체 영업점 직원 대상 교육과 불완전판매 방지 시스템이 구축돼야 한다"며 "전사적으로 상품에 대한 이해도를 높이기 위해서는 상당한 시일이 소요될 것"이라고 말했다.

|

◇헤지펀드로 고액자산가 수요 집중

이와중에 옵션매도 전략을 구사하는 헤지펀드가 대안으로 주목받고 있다. 위너스자산운용은 최근 '위너스 니케이알파 전문투자형 사모투자신탁 제1호(파생)'를 설정했다. 이 펀드는 니케이225 콜옵션과 풋옵션을 매도해 프리미엄 수익을 추구하고, 양매수를 병행해 손실을 제한하는 전략을 사용한다. 현재 KB증권이 이 상품의 단독 판매 권리를 확보한 상태다. 유경PSG자산운용도 지난달 양매도 전략을 구사하는 '유경 스트럭처K 전문투자형 사모투자신탁 제1호'를 설정했고, 추후 판매사 확보에 나설 계획이다.

옵션매도형 헤지펀드가 늘어날 조짐이 나타나고 있는 것은 상대적으로 불완전판매 논란에서 자유롭기 때문이다. 전문투자형 사모집합투자기구는 최소가입금액이 1억원으로, 주로 고액자산가에게 판매되는 상품이다. 판매 대상이 불특정다수 개인투자자로 광범위한 특정금전신탁과 달리, 가입자가 자산가 49인으로 제한돼 판매 프로세스를 관리하기 용이하다는 설명이다.

고액자산가 자산관리를 전담하는 프라이빗뱅커(PB)가 주로 헤지펀드 판매를 맡고 있다는 점도 불완전판매 가능성을 낮출 수 있는 요인으로 꼽힌다. 고객의 투자 성향과 상품에 대한 이해도가 높은 PB로 판매 채널이 제한될 경우 불완전판매 소지를 줄일 수 있다는 것이다.

증권사 관계자는 "올들어 증시가 회복 흐름을 보이고 있긴 하지만 변동성 확대에 대한 우려가 여전하다"며 "옵션매도형 헤지펀드가 중위험·중수익 추구 자산가들에게 대안이 될 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- [KB캐피탈 인수 10년]성장동력 무게추 '자동차금융'서 '기업·투자금융' 이동

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- '황병우 체제' DGB금융, 사외이사 제도 개선 이어간다

- DGB금융, C레벨 임원 '외부 영입' 기조 이어간다

- [금융지주 해외은행 실적 점검]신한 SBJ은행, 글로벌조직 내 날로 커지는 존재감

- [금융지주 해외은행 실적 점검]신한은행 인도본부, 현지 공략법 새로 쓴다

- JB금융, 자사주 소각 딜레마 '대주주 지분율 한도'

- [우리은행 글로벌그룹 대수술]인도·방글라 지역본부 '성장 불씨' 살리기 한창

- [우리은행 글로벌그룹 대수술]우리아메리카은행, 글로벌그룹 침체 속 '맏형 노릇' 톡톡

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실