우리금융, 좋은 성적표 받긴 받았는데… [은행경영분석] 은행 의존도 94.9%…비은행부문 M&A 절실

안경주 기자공개 2019-05-07 10:01:28

이 기사는 2019년 05월 02일 16:57 thebell 에 표출된 기사입니다.

겉으로 드러난 우리금융의 성적표는 양호하다. 그러나 내용적으로 살펴보면 우리금융이 앞으로 해결해야 할 과제를 보여줬다는 지적이다. 우리금융의 은행 의존도가 여전히 높은 탓이다. 지주사 전환 이후 비은행부문 강화에 속도를 내고 있지만 아직 갈 길이 멀어 보인다.

|

◇높아진 은행 의존도…타 금융지주와 다른 행보

우리금융은 올해 1분기 시장 예상치를 뛰어넘는 5686억원의 당기순이익을 기록했다. 이는 지주사로 전환하기 전인 지난해 1분기 우리은행의 연결기준 실적과 비교하면 3.6% 감소한 수치다.

우리금융 관계자는 "지주사 전환으로 인해 신종자본증권 이자를 지배지분순이익에서 차감하도록 회계처리 방식이 바뀌었다"며 "이를 감안하면 1분기 순이익은 6000억원을 넘어 사실상 사상 최대 실적을 냈다"고 말했다.

금융권에선 우리금융의 첫 성적표로 양호하다는 평가다. 특히 하나금융(5560억원)을 근소한 차이로 제치고 3위 자리에 안착했다.

우리금융은 지난 2014년 11월 지주사 체제가 해체되면서 광주은행, 경남은행, 우리투자증권(현 NH투자증권) 등이 떨어져 나갔다. 이후 4년간 우리은행 체제를 유지하면서 실적이 하나금융을 앞선 적이 없다. 개별기준 은행 실적을 기준으로 우리은행이 지난해 2분기와 3분기에 하나은행을 잠시 추월하기도 했지만 연간으로는 뒤쳐졌다.

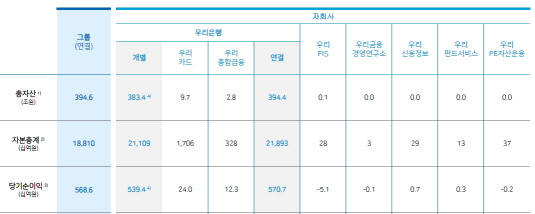

문제는 이 같은 실적에도 불구하고 우리금융의 당면 과제가 더욱 두드러지게 나타났다는 점이다. 바로 상대적으로 높은 은행 비중이다.

우리금융의 1분기 당기순이익 5686억원 중 은행부문이 5394억원을 차지하면서, 비은행부문이 차지하는 비율은 5.1%에 불과했다. 지주사 전환 전보다 은행 비중이 높아진 것이다. 지난해말 우리금융(우리은행 연결기준)의 당기순이익에서 은행부문이 차지한 비중은 93.2%였다. 3개월만에 1.7%포인트 상승한 것이다.

이는 비은행부문 비중을 높인 다른 금융지주사와 다른 행보다. 9184억원의 당기순이익을 낸 신한금융의 비은행부문 비중은 36%로 작년말(31%)과 비교하면 5%포인트 높아졌다.

8457억원의 당기순이익을 기록한 KB금융의 비은행부문 비중도 32.3%로 작년말(27.5%) 보다 4.8%포인트 상승했다. 하나금융의 비은행부문 비중도 같은 기간 6.6%에서 13.7%로 7.1%포인트 올랐다.

우리금융의 높은 은행 의존도는 비이자이익 규모를 통해서도 알 수 있다. 비이자이익은 이자를 제외한 금융상품 판매나 직접 투자 등을 통해 얻은 이익이다. 비은행 자회사의 수익 구조가 탄탄해야 많아진다. 금융권에선 비이자이익을 금융지주사의 실력을 잴 수 있는 가늠자가 될 것으로 보고 있다.

신한금융의 올해 1분기 비이자이익은 8217억원으로 우리금융(2708억원)의 3배 이상 된다. 근소한 차이로 3위 자리를 내준 하나금융의 비이자이익도 5598억원에 달했다.

◇'비은행부문 40%' 언제쯤?

손태승 우리금융 회장은 비은행 계열사 수익 비중을 40%까지 높이겠다는 목표다. 이를 위해 M&A에 적극 나서고 있다.

최근 동양자산운용, ABL글로벌자산운용 인수를 위한 주식매매계약(SPA)을 중국 안방보험그룹과 체결했고, 국제자산신탁 경영권 지분 인수도 추진하고 있다. 아주캐피탈과 그 100% 자회사인 아주저축은행도 인수할 예정이다. 여기에 롯데카드 인수전에도 뛰어들었고 향후 증권, 보험 헙종으로 사업 확대에 나설 계획이다.

우리금융 관계자는 "비은행 M&A에 따라 하반기 (비은행부문) 순이익이 증가할 것으로 기대된다"며 "자산운용과 신탁사 편입시 약 400억원 이상 순이익이 증가할 것으로 예상된다"고 말했다.

문제는 '빅 딜(Big deal)'보다 '스몰 딜(Small deal)' 성격이 강하다는 점이다. 이는 M&A에 성공을 하더라도 당장 비은행부문 비중을 높이는데 큰 영향을 끼치지 않기 때문이다. 그렇다고 대형 M&A에 적극 나서기도 어렵다. 지주사로 전환하면서 국제결제은행(BIS) 자기자본비율 규제 탓에 큰 돈을 쓸 수 없다.

금융권 관계자는 "우리금융이 비은행부문 M&A에 적극 나서고 있지만 당장 비은행부문 비중을 큰 폭으로 높이기 어려워 보인다"며 "당분간 이 같은 추세를 이어갈 것으로 보인다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다