폭풍성장 후폭풍, 신용도 하향 전환 [캐피탈사 신용 점검]①가계·PF대출, 리스크 부메랑…자산 부실 조짐

임효정 기자공개 2019-06-12 14:40:08

[편집자주]

캐피탈사에 있어 신용등급은 곧 생존이다. 수신기능이 없는 캐피탈사가 영업실탄을 마련할 수 있는 근거가 신용도이기 때문이다. 지난 4년간 업계는 폭발적인 자산 성장을 이뤘고, 수익성을 기반으로 펀더멘털을 탄탄히 했다. 하지만 호시절은 오래가지 않았다. 기업·가계경기가 꺾이자 늘어난 덩치가 부담으로 돌아왔다. 가파른 상승 곡선을 그리던 신용도 역시 방향을 돌렸다. 변곡점에 선 캐피탈사의 미래를 예상해 본다.

이 기사는 2019년 06월 11일 07:38 thebell 에 표출된 기사입니다.

앞으로 뚜렷한 성장동력이 없다는 점은 더 큰 문제다. 신용등급 하락에 대한 불안을 키우는 요인이다. 신용등급 하향은 조달금리 상승으로, 이는 다시 수익성 악화로 이어지는 악순환을 낳는다는 점에서 심각성을 더한다. 다만 저금리 기조는 수익 하락을 막아주는 버팀목이 되고 있다.

관건은 비우호적인 환경 속에서 잠재적 리스크의 변동성이 확대될 경우 이를 방어할 수 있느냐다. 이에 따라 캡티브사와 논캡티브사간, 대형사와 중소형사간 양극화는 더 극심해질 것이란 전망도 나온다.

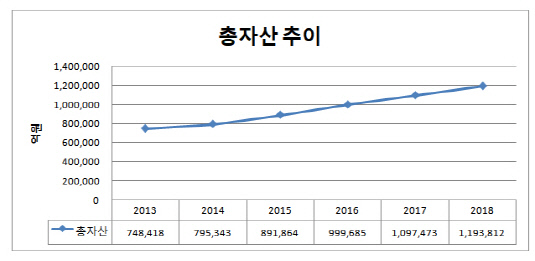

◇연간 10조원씩 자산 불려…신용도 호재

캐피탈사의 몸집이 커지기 시작한 건 2015년부터다. 지난 4년간 10조원씩 자산을 불려왔다. 지난해 주요 25개사의 총자산은 119조3800억원으로 나타났다. 2014년(79조5300억원)과 비교해 50% 가량 늘어난 수치다. 매년 10%대 성장을 이어온 결과다.

|

자동차금융, 부동산 PF대출 등으로 사업 포트폴리오를 다변화한 공이 컸다. 시장 관계자는 "2016년부터 2017년 상반기까지 자동차 금융이 성장을 이끌었다"며 "신차경쟁이 치열해지자 중고차 시장으로 사업 포트폴리오를 변화시키며 성장을 이어왔다"고 설명했다.

이는 신용등급에도 긍정적으로 작용했다. 지난해 NH농협캐피탈(AA-)의 신용등급이 상향됐으며 DGB캐피탈(A0)은 긍정적 아웃룩을 바꿔 달았다. 아주캐피탈(A+)은 지난해 긍정적 전망으로 조정된 데 이어 올해 등급 상향이 현실화됐다.

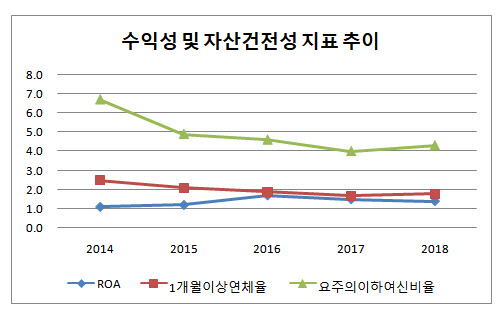

◇성장 정체…부동산 PF 등 잠재 리스크 주의

하지만 지난해부터 성장 폭이 줄어 들기 시작했다. 총자산순이익률(ROA)은 지난 2016년 1.7%에서 지난해 1.4%로 줄었다. 개선세를 이어왔던 자산건전성 지표도 다소 악화됐다. 2013년부터 꾸준히 하락해온 1개월이상연체율과 요주의이하여신비율은 지난해 모두 방향성을 바꿨다.

|

개인이 아닌 기업금융으로 눈을 돌려야 하지만 상황도 여의치 않다. 최근 커지는 기업 리스크를 감안하면 캐피탈사의 건전성에 부정적 영향을 끼칠 것이란 우려에서다.

올해에는 10% 자산 성장률을 기대하긴 어렵다는 게 관련 업계의 중론이다. 부동산 PF대출 등 아직 가시화되지 않은 리스크에 대한 관리도 필요하다는 지적이다. 또 다른 관계자는 "지금 실적에 실질적으로 영향을 미치는 것은 가계대출"이라면서도 "부동산 PF대출의 경우 비중은 10% 안팎으로 크지 않지만 잠재 리스크가 있다는 점에서 가계대출과 함께 모니터링 요소로 두고 있다"고 말했다.

성장이 정체되면서 신용도 방향도 달라졌다. 다만 최근 우호적인 조달 여건이 지속되고 있다는 점이 신용도 하향을 방어하고 있다는 분석이다. 조달 환경이 악화될 경우 덩치가 큰 대형사나 캡티브시장을 갖춘 캐피탈 위주로 자금조달 양극화가 이어질 것이란 전망도 나온다.

앞선 관계자는 "비우호적인 영업환경이 지속될 경우 업권 내 경쟁이 심화될 수밖에 없다"며 "대형 복합금융사나 계열사의 영업적 지원이 있는 캡티브사 등은 상대적으로 다각화된 포트폴리오로 비교적 안정적인 수익기반을 가져갈 것으로 보인다"고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >