그룹 보험사업 방향키 잡은 양종희 사장 [KB금융을 움직이는 사람들]④'뱅커·전략통'서 보험 CEO로 변신…KB손보 인수·정착 일등공신

원충희 기자공개 2019-06-13 10:14:27

[편집자주]

무형의 상품을 생산하고 서비스하는 금융회사에서 '맨파워'만큼 중요한 자원은 없다. 자산 500조원 규모의 거대 금융그룹인 KB금융그룹도 마찬가지다. 경영진 불화, 관치 외풍 등 많은 아픔을 겪으면서 새롭고 단단해진 인재들이 있다. 2014년 11월 윤종규 회장 체제가 들어선 이후 리딩금융그룹을 향해 달리는 KB금융. 그곳을 이끄는 핵심 인물들의 면면을 살펴본다.

이 기사는 2019년 06월 11일 09:43 thebell 에 표출된 기사입니다.

|

이런 공적을 인정 받아 양 사장은 KB금융지주 보험부문장으로 선임됐다. 경영관리와 전략기획에서 커리어를 쌓아왔던 그는 이젠 계열사 최고경영자(CEO)를 넘어 그룹 보험사업의 방향키를 잡았다.

◇보험경력 부족 '약점' 딛고 보험부문장 겸직

KB금융그룹은 올 초 지주 내 보험부문을 신설하고 보험전략부를 산하에 편제했다. 그룹 보험사업 경쟁력 강화를 고민하는 이곳은 지주사와 KB손보, KB생보 등 보험계열사의 핵심인력으로 구성돼 있다. 사실상 그룹의 보험사업 컨트롤타워인 셈이다. 보험부문장은 양종희 KB손보 사장이 겸직 중이다.

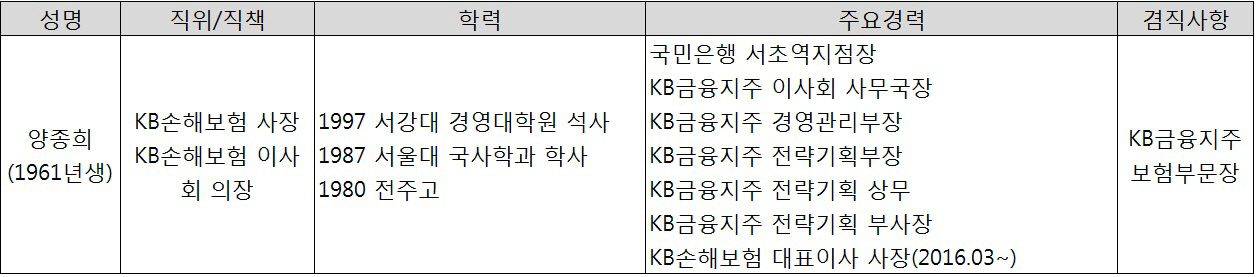

그의 이력을 보면 1989년 국민은행에 입행한 뒤 은행과 지주에서만 근무한 전형적인 뱅커(Banker)다. 경영관리와 전략기획에서 오래 일했기 때문에 '전략통'으로 분류되기도 한다. 양 사장이 보험업과 인연을 맺게 된 시기는 KB금융이 LIG손보 인수에 뛰어들었던 2013년쯤이다.

당시 지주사 전략기획 상무(CSO)로 인수·합병(M&A) 업무를 진두지휘했던 양 사장은 2년간 LIG손보 밸류에이션(가치평가) 작업을 하면서 보험업을 스터디했다. 이를 바탕으로 M&A를 성공적으로 이끌었던 그는 공로를 인정받아 전무를 건너뛰고 부사장으로 승진했다.

KB금융 한 관계자는 "LIG손보 인수 때부터 양 사장을 CEO로 염두에 뒀던 것으로 알고 있다"며 "통상 계열사 대표는 지주 부사장·은행 부행장급이 가는 자리인 만큼 여기에 맞춰 양 사장을 두 단계 승진시킨 것으로 보인다"고 전했다.

은행지주그룹 특성상 보험업 경력을 가진 임원이 거의 없는 KB금융 내에서 보험사 경영자인 양 사장의 존재감은 단연 독보적이다. 2016년 3월 취임 당시엔 뱅커 출신의 보험사 경력 부족이 약점으로 지적됐지만 은행업과 보험업의 태생적 DNA 차이를 극복하고 통합 시너지를 내는데 일정부분 성공했다. 덕분에 2017년 9월 그룹 회장후보 심사 때 윤종규 회장, 김옥찬 전 KB금융지주 사장과 함께 최종후보 3명에 들어가기도 했다.

|

◇'연만기' 전략, 외형경쟁보다 질적개선 초점

양 사장의 보험사 경영 포커스는 양적 팽창보다 재무건전성 개선을 통한 질적 제고에 맞춰져 있다. 그는 취임사를 통해 "시장점유율(MS) 성장을 추구하면 대가를 치러야 한다"며 "맹목적으로 MS를 추구하는 회사는 망한다"고 천명했다. 외형경쟁을 자제하고 내실에 집중하겠다는 의미다.

내실화 과정에서 가장 주안점을 둔 부분은 보험상품 만기 축소였다. 과거 LIG손보가 팔았던 100세, 110세 장기보험의 리스크가 유독 큰 탓이다. 보험상품 만기는 재무건전성 지표와 연관이 깊다. 자산과 부채의 듀레이션(평균잔존만기) 차이가 클수록 보험사의 자본적정성 지표인 지급여력(RBC)비율이 하락하는데 부채 듀레이션은 보험상품 만기와 연동된다. 그렇다보니 자산·부채 듀레이션의 미스 매칭에 대응하려면 그만큼 만기가 긴 자산을 매입해야 하나 국내에서 그 정도 장기채권을 구하기가 어렵다.

KB손보는 부채 듀레이션을 조정하기 위해 상품전략을 새로 짰다. 80세·100세 만기의 장기보험인 '세만기' 상품의 판매를 줄이는 대신 20년 만기(연만기) 상품을 공격적으로 선보였다. 경쟁사들이 100세 만기를 마케팅 포인트로 장기보험 판매에 열을 올리고 있던 상황이라 초기시장 반응은 미지근했다. 연만기 상품의 짧은 보장기간 탓에 판매경쟁력이 비교적 약하다보니 그 여파로 당기순이익이 급감하기도 했다.

그럼에도 불구, 양 사장은 뚝심 있게 연만기 상품을 밀어붙이고 있다. 윤종규 KB금융 회장의 신뢰가 있었기에 가능한 일이다. 지주에서도 KB손보의 부채만기 개선을 통한 자본효율성 제고를 급선무로 보고 있다. 향후 도입될 새 국제회계기준(IFRS17)에선 보험부채가 시가로 평가됨에 따라 부채가 급격히 증가, 자본적정성을 압박할 위험이 크기 때문이다.

손보업계 4위 규모의 상위사지만 KB손보의 RBC비율은 작년 말 187.1%로 업계 평균(242.6%)에 미달했다. 덩치에 어울리지 않게 자본적정성이 취약한 편이다. 그마나 올 1분기 말에는 188.9%로 소폭 개선됐다.

금융권 관계자는 "임기가 있는 CEO 입장에선 세만기보다 판매력이 떨어지는 연만기를 주력으로 내세우는 게 상당한 부담"이라며 "그런 점에서 양 사장의 경영전략은 본인 실적에는 불리할 수 있어도 KB손보 체질개선에는 큰 도움이 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 피플&오피니언

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암