리딩뱅크를 넘어 '리딩금융그룹'으로 [금융지주 비은행 경쟁력 분석 / 총론]77% 은행 비중 축소 필수...M&A·다각화 등 비은행 강화 '진검승부'

원충희 기자공개 2019-07-02 10:19:08

[편집자주]

비은행을 둘러싼 금융권 '왕좌의 게임'이 벌어지고 있다. 금융지주회사들은 은행 쏠림 구조를 벗어나 증권, 보험, 카드 등 다양한 계열사를 키우며 그룹 시너지 창출에 사활을 걸었다. 은행만으로 치열해진 시장 경쟁을 감당하기 어려워졌기 때문이다. 우량 비은행을 선점한 자가 패권을 잡는다. 왕좌를 둘러싼 금융지주사들의 비은행 성장전략과 장단점, 히스토리를 살펴봤다.

이 기사는 2019년 06월 25일 11:13 thebell 에 표출된 기사입니다.

이들의 경쟁은 은행 몸집을 키우는 리딩뱅크를 넘어 리딩금융그룹으로 확장되는 추세다. 과거에는 두 차례(IMF·서브프라임) 위기를 계기로 은행 간 합종연횡을 통해 덩치를 불렸으나 이제는 은행부문에서 더 이상 자웅을 가릴 수 없는 상황이다. 우량 비은행 계열사를 어떻게 확보하고 성장시키느냐가 중원 장악의 승부처가 됐다.

◇비은행부문, 신한·KB 패권쟁탈 승부처 부각

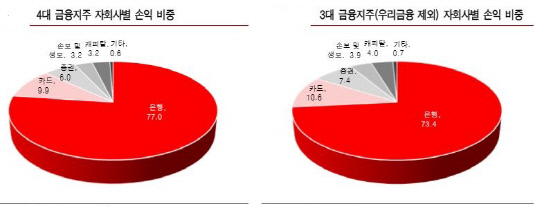

국내 4대 금융지주(신한·KB·하나·우리)의 순이익 가운데 은행 비중은 77% 수준으로 압도적이다. 민영화를 위한 자회사 매각으로 은행비중이 절대적인 우리금융을 제외하더라도 73.4%에 이른다. 자산규모와 이익안정세만 감안하면 은행만큼 좋은 계열사가 없으나 은행만으로는 금융지주사의 이익다변화와 기업가치 제고를 수행하기 어렵게 됐다. 금융지주의 궁극적 목표인 그룹 시너지를 키우기 위한 우량 비은행 계열사의 필요성이 어느 때보다 커졌다.

|

때마침 M&A 시장의 여건도 좋아졌다. 대기업그룹 지배구조 개편, 새 국제회계제도 도입 등의 이슈들이 맞물려 카드·보험 등 비은행 금융사 매물이 줄을 잇고 있다. 인수가격도 주가순자산비율(PBR) 1배 미만으로 형성되고 있어 대규모 염가매수차익을 얻기 좋다. 비이자·비은행부문을 공략하고 있는 금융지주사들은 매력적인 비은행 금융사 매물에 목말라 있다.

가장 먼저 출사표를 던진 곳은 KB금융이다. 우수한 자본력과 은행 리테일(소매금융) 기반을 내세워 2014년 KB캐피탈(옛 우리파이낸셜), 2015년 KB손해보험(옛 LIG손해보험), 2016년 KB증권(옛 현대증권) 등 3연타를 성사시켰다. 이에 힘입어 작년에는 경쟁사 신한금융을 제치고 금융시장 패권을 손에 넣었다.

신한금융도 호락호락하지 않았다. 신한금융투자를 중심으로 GIB(Global & Group Investment Banking) 매트릭스 체제를 구축해 글로벌 자본시장 역량을 끌어올린데 이어 오렌지라이프(옛 ING생명), 아시아신탁 M&A를 잇따라 성공시켰다. 덕분에 KB금융에 뺏겼던 금융권 왕좌를 1년 만에 되찾아왔다.

올 초 출범한 우리금융은 M&A시장의 블랙홀로 통한다. 넘치는 자회사 출자여력을 바탕으로 다양한 비은행 매물을 물색 중이다. 지주사 설립 전에 사모펀드를 통해 미리 찍어놓은 아주캐피탈, 아주저축은행이 차후 지주 편입될 것으로 전망되며 롯데카드에도 지분 20% 확보를 통해 발판을 마련해 놓았다.

◇깨어난 M&A본능…비은행 매물 목말라

하나금융은 그간 외환은행 합병으로 인해 취약해진 곳간(자본적정성)을 채우는데 집중했지만 이제 자본력이 견고해지면서 영토 확장에 눈을 돌리고 있다. 하나금융투자 증자와 하나UBS자산운용 완전자회사 편입은 그 시작이다. 롯데카드 인수를 시도한 것도 한동안 감춰졌던 M&A 본능을 드러낸 일례다. 지난해 3연임에 성공한 김정태 회장은 기회가 되면 증권이든 보험이든 M&A를 추진할 계획이 있다고 밝힌 바 있다.

농협금융은 비교적 열위에 있는 자본여력 탓에 M&A시장에 적극 나서지 않았다. 여기에 보험부문의 수익성 하락이 겹치면서 비은행부문 경쟁력도 취약해졌다. 1분기 말 당기순이익에서 비은행의 비중은 15.4%에 그쳤다. 리츠사업 진출, 부동산신탁업 인가도전, 인터넷전문은행 참여를 모색하는 등 비은행 강화작업을 꾸준히 진행하고 있지만 아직 성과로 나타나고 있지는 않다.

지방금융지주들도 조짐이 심상찮다. BNK·DGB·JB금융 모두 은행쏠림 현상이 여전히 뚜렷한 상황이라 비은행부문 비중과 성장세에 따라 실적 희비가 엇갈리고 있다. 각 지방금융 회장들도 하나같이 비은행 강화전략을 꺼내들었다.

BNK금융은 중장기 경영목표인 '그로우2023'을 내놓고 비은행 비중을 2023년까지 30%까지 확대한다는 계획을 세웠다. DGB금융 역시 하이투자증권 안착 등 그룹 시너지 확대에 집중하고 있다. JB금융의 경우 JB우리캐피탈과 JB자산운용, 광주은행, 캄보디아 프놈펜상업은행(PPCB) 등을 연이어 인수하며 덩치를 키운 만큼 당분간 확장보다 숨고르기에 집중키로 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조

- [기업집단 톺아보기]삼성디스플레이, 전자 배당에 현금 보유량 감소

- [기업집단 톺아보기]삼성전자, 늘어진 현금 사이클…해법은 '매담대' 확대

- [밸류업 프로그램 리뷰]한미반도체, 트렌드·장래성·주주환원 '3박자'

- [기업집단 톺아보기]'그룹 핵심' 삼성전자, 반도체 재고 증가폭 둔화 '숨통'

- [밸류업 프로그램 리뷰]배당주 코리안리, 자사주 대신 무상증자 택한 이유

- [밸류업 프로그램 리뷰]삼성전자, 연 10조 배당…믿는 구석은 반도체 '흑전'