LGD, 재무통 수장 선임…신용도 전환점 맞을까 재무개선 의지 표명, 긍정 해석…중소형 OLED 사업조정 주목

이경주 기자공개 2019-09-20 09:09:07

이 기사는 2019년 09월 18일 16:12 thebell 에 표출된 기사입니다.

LGD 신용도를 결정짓는 핵심요인은 재무지표와 OLED(유기발광다이오드) 사업 방향성인데, 모두 우호적으로 보고 있다. 정 사장은 인력 구조조정 계획을 바로 발표 했다. 대내외적으로 재무개선 의지를 분명히 한 것으로 평가받는다. 정 사장은 OLED사업 전면 재조정이 필요하다고도 밝혔다. 업계에선 중소형 OLED 사업조정을 뜻하는 것으로 해석했다. 그간 글로벌 패널 선두기업이라는 자존심 때문에 무리하게 강행했다는 지적이 있었다.

◇LCD 적자 탓 AA-로 강등…연내 추가 액션 가능성

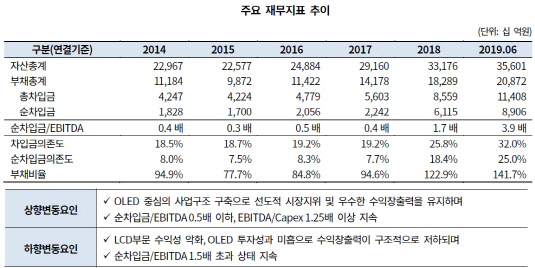

LGD는 지난해부터 신용도가 내리막길로 접어들었다. 수익성은 구조적으로 악화된 반면, 대규모 투자 부담이 지속되고 있는 탓이다. LGD는 주력인 LCD사업이 중국발 공급과잉으로 가격경쟁력을 잃으며 대규모 적자를 내기 시작했다. 2017년 2조4620억원에 이르던 영업이익이 지난해 930억원으로 줄은데 이어, 올해는 상반기에만 5007억원 영업손실을 냈다.

반면 OLED 투자는 멈출 수 없다. LCD부진을 만회할 유일한 대안이기 때문이다. LGD는 2017년 대·중소형 OLED에 20조원을 투입하는 대규모 투자를 결정했다. 이 탓에 2016년 4조원 규모였던 자본적지출이 2017년 7조원, 지난해 8조4000억원 규모로 늘었다. 올해도 9조원, 내년과 내후년에도 각각 4조원 지출이 예상된다.

신용도를 결정짓는 현금창출력이 급격히 둔화됐다. 대표적인 현금창출력 지표인 순차입금/EBITDA 배수가 2017년 말 0.4배에서 지난해 1.7배, 올 상반기 말에는 3.7배로 치솟았다. 신용평가사들은 등급 강등을 단행했다. 올 2월 한국신용평가와 나이스신용평가는 LGD 무보증 회사채 등급을 AA0에서 AA-로 한노치 하향했다. AA0를 유지하던 한국기업평가도 지난 4월 강등 대열에 합류하며 AA-로 완전히 수렴됐다.

LGD 향후 신용도도 △LCD적자 여부에 따른 재무악화 방어 △OLED사업의 투자규모, 조기 수익창출 여부에 따라 결정된다. 올 상반기 말 기준으로는 이미 추가 강등 요건을 충족한 상태다. 한기평은 순차입금/EBITDA 배수가 1.5배가 넘는 상태가 지속될 경우 신용등급을 하향 검토할 수 있다고 밝혔다. LGD 올 상반기 말 기준 순차입금/EBITDA는 이보다 3.9배에 달한다.

|

◇정 사장 행보, 신용도 핵심요인에 직결

정 사장 선임은 재무악화 방어에 대한 강력한 의지를 표명한 것으로 해석되고 있다. 정 사장은 엘리트 코스를 밟아온 대표적인 재무통이다. 2000년 만 39세 나이에 LG전자 임원(전략기획팀장, 상무)이 됐으며, 2007년부턴 LG전자·LG디스플레이·LG생활건강·LG화학에서 12년 동안 CFO(최고재무책임자)를 지냈다. 정 사장은 선임 된지 하루만인 17일 희망퇴직 계획을 밝혔다. 퇴직규모가 6000명으로 사상 최대가 될 것으로 전망되고 있다.

신용평가사 관계자는 "LGD가 어려운 시기를 보내고 있지만 백척간두의 위기상황까진 아니고, 전임인 한상범 부회장도 경영을 잘못해온 것도 아니다"라며 "때문에 재무통 선임과 희망퇴직은 재무악화에 대비해 선제적 위기관리에 나선 것으로 해석하고 있다"고 말했다. 이어 "내부변수라도 제어하겠다는 의지를 표명한 것으로 신용도엔 긍정적일 것"이라고 덧붙였다.

사업조정 가능성도 긍정 평가되는 분위기다. 정 사장은 선임 이후 한 언론에 OLED사업을 전명 재조정할 필요성이 있다고 전했다. LGD가 2013년 시작한 대형 OLED는 골든수율을 달성해 지난해부터 이익개선에 기여하고 있다. 때문에 정 사장이 중소형 OLED 조정 가능성을 염두하고 있는 것으로 업계는 해석한다.

중소형 OLED사업은 비용대비 실익이 크지 않다는 지적이 있었다. LGD는 20조원 OLED 투자계획 중 절반인 10조원을 6세대 OLED 투자에 배정했었다. 그 결과물이 애플 전용으로 불리는 파주 E6라인이다. 아이폰용 패널을 공급하기 위해 만들었다. 하지만 E6는 저조한 수율문제로 현재까지 제대로 가동되지 않고 있다.

수년 내로 정상화된다 해도 알짜 이익을 담보하진 않는다. LGD가 이 시장 주도적 사업자가 아니기 때문이다. 중소형 OLED 시장은 삼성디스플레이가 오래 전부터 개척해 90%가 넘는 점유율을 확보하고 있다. 애플 물량도 독점해 왔다. 특히 지난해부턴 삼성디스플레이 조차도 애플이 물량을 줄이고 있는 탓에 공장가동률이 떨어져 애를 먹고 있다. 게다가 BOE 등 중국업체들까지 애플공급을 추진하고 있어 중장기 전망도 밝지 않다. LGD가 취할 수 있는 이익이 크지 않다.

또 다른 크레딧업계 관계자는 "대형 OLED는 새로 만든 광저우 공장 가동을 포함해도 분기 당 감가상각비가 1600억원 수준인데, 애플라인도 이에 못지 않은 1300억원 가량이 발생한다"며 "그런데 대형OLED는 이익이 나는 반면 중소형은 나지 않고 향후 전망도 불투명한 것이 문제"라고 말했다.

이어 "정 사장이 합리적으로 중소형 OLED 사업을 조정한다면 신용도를 끌어올릴 수 있을 것"이라며 "LGD는 애플납품에 집중하고 있는데 일각에선 선두업체 자존심 때문으로 보고 있다. 품질을 까다롭게 따지는 애플보다 전장이나 IT용(PC, 테블릿)으로 전면 선회하는 것도 나쁘지 않은 선택이 될 수 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈