GS파워, 5년새 차입금 2배 늘어난 이유 [Company Watch]열병합발전소 현대화사업 원인…재무부담 지속 전망

김성진 기자공개 2019-09-30 09:31:00

이 기사는 2019년 09월 26일 10:18 thebell 에 표출된 기사입니다.

GS파워는 GS그룹이 지난 2000년 한국전력공사로부터 안양, 부천 열병합발전 및 지역난방 설비를 인수해 설립한 회사다. 당초 GS칼텍스의 100% 자회사였으나 GS그룹이 에너지계열 중간지주사 GS에너지를 세우면서 GS에너지 계열사로 편입됐다. 현재는 GS에너지와 재무적투자자(FI)인 KB GwS가 각각 50%씩 소유하고 있다.

GS파워는 국내 대표적 열병합발전 사업회사로 집단에너지 시장에서는 공기업인 한국지역난방공사에 이어 2위 자리를 차지하고 있다. 열병합발전사업이란 전기와 열을 모두 생산해 판매하는 발전사업이다. 화석연료 및 천연가스 등을 이용해 전기를 생산할 경우 열의 3분의 1정도만 전기로 변환되고 나머지 3분의 2는 버려지는데, 이 폐열을 사업용으로 활용하는 방식이다.

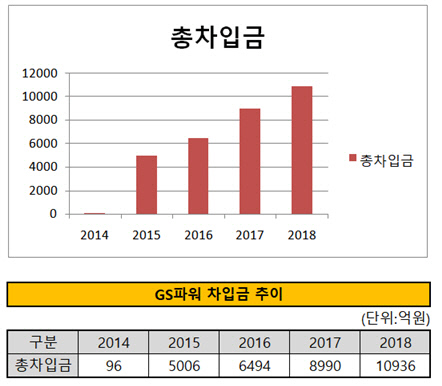

GS파워의 재무부담은 지난 2015년부터 가중되기 시작했다. 2014년 100억원 수준에 불과하던 총차입금은 이듬해 5000억원으로 증가했다. 차입금 구성을 보면 사채가 4000억원으로 가장 규모가 컸고, 그동안 없던 단기차입금도 900억원이 생겼다. 이후부터는 다시 단기차입금 없이 사채를 위주로 차입금이 늘어났으며 2018년 1조원을 넘어섰다. 올해 상반기 기준 총 차입금은 1조1500억원에 달한다. 본격적으로 자금을 차입하기 시작한 지 5년 만에 차입금 규모가 두 배나 증가한 셈이다.

|

차입금이 증가하며 각종 재무지표도 악화했다. 80% 수준이던 부채비율은 225%로 올랐으며, 차입금의존도는 11.1%에서 56.4%로 악화했다. 총차입금에서 현금성자산을 뺀 순차입금도 700억원에서 1조원으로 급증했다.

차입금 증가 원인은 바로 열병합 발전설비 현대화 사업이다. GS파워가 한국전력공사로부터 인수한 안양과 부천의 열병합 발전설비는 지난 1993년에 세워져 현재 26년째 가동 중이다. 두 발전소가 준공된 지 오래돼 효율이 떨어지고, 지역난방 수요가 늘어나는 상황이라 GS파워는 설비 현대화 사업을 벌이고 있다. 구체적으로는 기존 열병합발전소를 그대로 가동하면서 여유 부지에 새 발전소를 짓고 완공되면 기존 발전소를 해체하는 방식이다.

이미 안양열병합발전소 2-1호기는 지난해 준공돼 상업운전에 돌입했고 현재 2-2호기를 짓고 있다. GS파워는 부천 열병합발전소도 증설할 계획으로 산업통상자원부와 협의하고 있다. 다만 인근 주민들이 쇳가루와 분진 등의 피해를 호소하고 있어 추진이 쉽지만은 않은 상황이다.

현대화 사업은 또 한편으론 수익구조 개선을 목적으로 한다. 특히 한전과 맺은 전력수급계약(PPA)이 지난해 8월 만료된 것과 관련이 있다. PPA는 전력거래소의 중개 없이 한전과 발전사가 계약을 체결해 설비를 건설하고 일정 기간 약속한 가격으로 전력을 거래하는 방식이다. 그동안 PPA를 통해 원재료인 액화천연가스(LNG) 가격 변동에 따른 피해를 최소화할 수 있었다. PPA가 만료된 이후 일반 경쟁 시장인 변동비반영시장(CPB)에서 전력을 거래하는 GS파워로서는 효율성을 높여야 하는 실정이다.

|

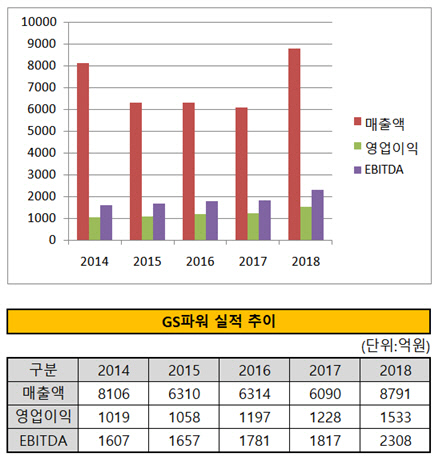

다만 재무지표가 악화하는 가운데서도 꾸준하게 실적이 나오는 점은 긍정적이다. GS파워는 지난 2014년부터 지난해까지 5년간 6000억~8000억원 수준의 매출규모를 유지했다. 특히 같은 기간 영업이익은 1000억원에서 1500억원으로 50% 증가했다. 현금창출력을 나타내는 지표인 에비타(EBITDA)도 1600억원에서 2300억원으로 45% 늘어났다.

신용평가사 관계자는 "안양발전소만 놓고 보면 2021년까지 투자부담이 지속될 것으로 보이며 부천발전소까지 현대화 사업에 들어가면 그 이후까지도 자금이 필요하게 될 것"이라면서도 "수익구조가 안정돼있고 현금창출력도 좋아 당장 신용도에 큰 문제는 없을 것으로 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다