[언더웨어 리포트]쌍방울-광림 컨소, M&A '승자의 저주' 피해갈까②외부 차입 활용시 재무 악화 가능성…중국 사업 확대 '부메랑' 부담

박상희 기자공개 2019-11-04 07:30:00

[편집자주]

국내 언더웨어 시장은 BYC, 트라이, 비비안, 비너스 등 소수 브랜드가 오랜 기간 권세를 누려온 독과점 구조였다. 2010년대 들어 유니클로를 필두로 비전문 언더웨어 업체들이 잇따라 사업에 뛰어들면서 시장 지형이 바뀌었다. 시장 변화와 트렌드를 쫓아가지 못한 토종 업체는 도태 위기에 몰렸다. 62년 역사를 자랑하는 남영비비안이 시장에 매물로 출현한 건 토종 언더웨어 업계 위기를 대변한다. 쌍방울이 남영비비안 인수를 선언한 가운데 언더웨어 시장에 미칠 영향과 판도 변화를 가늠해본다.

이 기사는 2019년 10월 30일 08:19 thebell 에 표출된 기사입니다.

장밋빛 미래만을 점칠 수만은 없다. 쌍방울과 광림의 보유 현금성자산 등 재무구조를 고려할 때 대규모 외부조달이 필요할 것으로 예상된다. 쌍방울이 몇년 전부터 심혈을 기울이고 있는 중국 사업도 아직 가시적인 성과가 나오지 않아 지속적인 투자가 필요한 상황이다. 쌍방울과 광림은 '승자의 저주'를 피해갈 수 있을까.

◇남영비비안 매각가 500억 예상…쌍방울-광림, 현금성자산 450억

쌍방울은 M&A 거래와 떼려야 뗄 수 없는 관계에 있다. 쌍방울 최대주주가 2014년 M&A를 통해 현재 광림으로 바뀌었다. 최대주주 손바뀜 이후 쌍방울은 최대주주 광림과 컨소시엄을 이뤄 나노스(2016년), 케이에스와이위너스(2018년) 등 M&A에 적극적인 행보를 보여왔다. 최근엔 남영비비안 인수에 뛰어들었다.

쌍방울 최대주주인 광림은 유압크레인 및 특장차 제조판매를 주력사업으로 영위하고 있다. 언더웨어 사업체인 쌍방울과 영업적인 연계도는 낮다. 휴대폰 카메라모듈 부품 제조사인 나노스와 기업 인수 및 투자 사업을 영위하는 케이에스와이위너스 역시 쌍방울과 사업적 연계성은 낮은 편이다.

남영비비안 인수는 경우가 다르다. 남성 언더웨어에 주력하던 쌍방울에 여성 란제리 전문기업 남영비비안 인수는 브랜드 포트폴리오 다각화 및 규모의 경제를 키울 수 있는 최적의 기회가 될 수 있다.

관건은 쌍방울과 광림이 남영비비안 인수에 뛰어들 자금력을 갖추고 있는지 여부다. 자칫 M&A에 대규모 자금을 투입할 경우 광림과 쌍방울의 재무구조도 불안정하게 만들 수 있는 우려가 상존한다.

|

남영비비안의 최대주주는 별도의 본입찰을 거치지 않고 쌍방울과 광림으로 이루어진 컨소시엄에 우선협상대상자지위를 부여했다. M&A 핵심인 인수금액 등이 아직까지 구체화되지 않은 상황이다. 남영비비안과 쌍방울 컨소시엄은 내달 15일 주식매매계약(SPA)을 체결할 예정이다. 시장에서 거론하는 남영비비안의 예상 매각가는 500억원 안팎이다

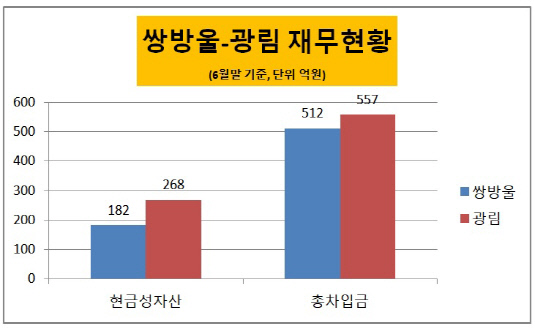

6월말 기준 쌍방울과 광림은 각각 별도기준 182억원 및 268억원의 현금성자산(단기금융상품 포함)을 보유하고 있다. 같은 기간 기준 양사의 총차입금(별도기준)은 각각 512억원 및 557억원이다. 남영비비안 인수가액 수준에 따라 일정 수준 외부조달이 발생할 수 있다는 게 시장 전문가들의 견해다.

쌍방울은 앞서 2016~2017년 단행된 나노스 인수와 투자 과정에서 보유했던 대규모 현금성자산이 소진 되고 차입금이 증가했다. 3월말 연결 기준 쌍방울의 총차입금 400억원 가운데 단기성차입금 비중은 82%다. 만기구조가 단기화 돼 있다.

3월 말 기준 쌍방울의 연결 기준 부채비율은 95.7%, 차입금의존도는 12.7%에 불과하다. 광림(연결 기준) 부채비율은 161.7%, 차입금 의존도는 40.1%다. 남영비비안 인수로 외부 차입금 규모가 늘어나면 재무구조가 악화될 가능성을 배제할 수 없다.

◇광림 인수 이후 중국사업 확대 '가속화'…중국법인 대규모 수혈 가능성 존재

쌍방울은 2010년 중국 시장에 처음 진출했다. 2012년 중국 북경법인을 신설했다. 2014년 최대주주가 광림으로 바뀐 이후에도 중국 사업에 대한 투자를 지속해왔다. 국내 언더웨어 시장에서 경쟁이 심화되면서 중국 시장으로 눈을 돌린 것으로 풀이된다. 쌍방울은 현재 중국 길림에 길림트라이방직유한공사 등 현지생산법인을 두고 있다. 그밖에 중국 상해, 심양, 북경 등에 판매법인을 두고 있다. 오프라인 매장 30여 개와 홈쇼핑 및 온라인 판매 채널 다각화에 힘쓰고 있다.

|

쌍방울의 중국 사업은 광림에 인수된 이후 더욱 힘이 실렸다. 쌍방울은 중국 현지에서 내의 판매에 이어 아동복 시장까지 진출했다. 항주중세시업유한회사(이하 중세실업)와 양해각서를 체결하고 아동내의 사업의 중국진출을 진행했다. 아동내의 브랜드 '리틀탈리'의 유통 확대방안에 대해서도 지속적으로 협의하고 있다.

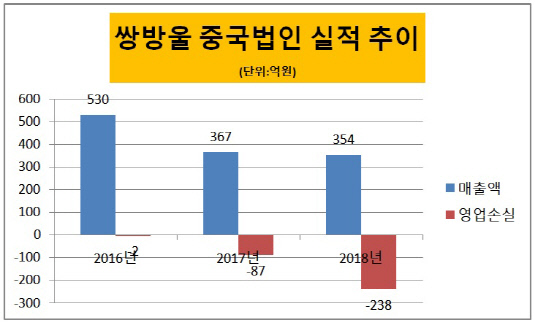

문제는 중국 사업 확대 결과가 신통치 않다는 점이다. 2015년 572억원에 달했던 중국법인 전체 매출액은 2016년 530억원, 2017년 367억원, 지난해 354억원으로 감소했다. 같은 기간 영업손실도 2억원에서 87억원, 238억원으로 적자 규모가 확대됐다. 국내 매출 부진에도 불구하고 중국 사업에 심혈을 기울여 온 쌍방울로서는 뼈아픈 결과지다.

업계 관계자는 "쌍방울이 의욕적으로 추진한 중국사업에서 손실이 확대되고 있어 대규모 지원 가능성이 있다"면서 "남영비비안 인수로 대규모 자금 지출이 예상되는 가운데 중국 사업 실적 악화는 부담으로 작용할 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'