[Company Watch]덕산네오룩스, 외형 성장세 뚜렷…OLED 덕 '웃음꽃'3Q 매출 282억, 분기사상 최대…삼성디스플레이 QD투자 수혜 전망

김슬기 기자공개 2019-11-18 08:23:00

이 기사는 2019년 11월 15일 13:00 thebell 에 표출된 기사입니다.

15일 금융감독원 전자공시에 따르면 덕산네오룩스는 올 3분기 매출액 282억원, 영업이익 55억원을 기록했다. 매출액은 전년동기대비 13% 증가했고 설립 이후 역대 최대 분기매출액을 기록했다. 다만 영업이익은 27% 감소했다. 영업이익률은 19.5%로 전년동기(30.3%)에 비해 10%포인트 이상 축소됐다.

올 3분기 매출이 확대된데는 삼성디스플레이 쪽 매출이 확대된 영향을 꼽을 수 있다. 아이폰11 출시로 삼성디스플레이의 플렉시블 OLED 가동률이 상승했고 갤럭시 A시리즈 등 중저가 스마트폰의 플렉시블 OLED 탑재량이 증가했다. 덕산네오룩스는 OLED 디스플레이에서 발광·발색 역할을 하는 EML(Emitting Layer·발광층)까지 전류를 도달할 수 있게 만드는 층인 HTL(Hole Transport Layer·정공수송층) 소재를 납품하고 레드호스트(Red Host) 등을 주력으로 하고 있다.

덕산네오룩스의 지난해 3분기 영업이익률이 30%대였던 것은 이례적인 케이스였다는 분석이다. 2018년 3분기 중국 디스플레이 업체들이 연구개발(R&D) 라인 가동에 따른 샘플 매출 증가로 마진이 단기 상승했다. 투자업계 관계자는 "올해 3분기에는 중국 고객사들의 수율 저하 문제로 가동률 상승이 예상보다 지연됐고 주요고객사인 삼성디스플레이향 중저가 모델 제품 비중이 상승하면서 영업이익률이 하락했다"고 설명했다.

덕산네오룩스는 2014년 덕산하이메탈에서 분할된 회사다. 덕산하이메탈은 반도체 패키징 재료 등을 제조·판매하는 금속소재사업부문과 OLED 유기물 재료 등을 제조·판매하는 화학소재사업부문으로 나뉘어져 있었다. 2014년 12월 화학소재사업부문을 분할해 덕산네오룩스가 탄생했다. 덕산네오룩스는 OLED 핵심 구성요소인 유기재료를 생산하는 곳으로 안정적인 양산 능력을 보유한 회사로 꼽힌다.

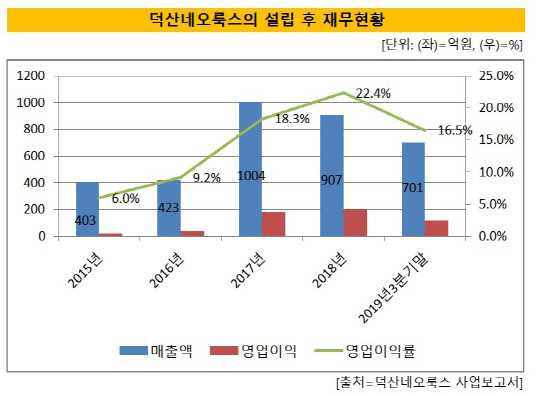

사업 첫해인 2015년에는 403억원의 매출을 올렸고 이듬해에도 423억원을 기록했다. 2017년 매출은 1004억원을 기록, 전년대비 큰 폭의 성장세를 나타냈다. 당시 덕산네오룩스는 삼성전자 갤럭시 S시리즈에 들어가는 레드 호스트(Red Host)와 레드 프라임(Red Prime) 소재를 동시 공급하면서 큰 폭의 매출신장이 일어났다. 당시 영업이익은 184억원을 기록, 영업이익률이 18.3%까지 높아졌다. 지난해에는 매출(907억원)은 다소 감소했으나 영업이익(203억원)은 늘면서 영업이익률이 22.4%까지 높아졌다.

덕산네오룩스의 주요 고객사는 삼성디스플레이다. 삼성디스플레이의 상황에 따라 덕산네오룩스의 실적 역시 큰 영향을 받는다. 삼성디스플레이라고 명시되어 있지는 않지만 매출액의 10% 이상을 차지하는 '주요고객1'로 공시되고 있다. 주요고객1의 매출규모를 보면 2015년 344억원, 2016년 335억원(79.1%), 2017년 792억원(78.9%), 2018년 661억원(72.8%), 2019년 3분기말 523억원(74.8%)였다.

시장에서는 올해보다 내년 전망이 더 밝다고 보고 있다. 시장 컨센서스는 덕산네오룩스가 올해 매출 948억원(전년대비 4.59%), 영업이익 171억원(-15.98%)를 기록할 것으로 전망했다. 내년에는 매출액 1205억원, 영업이익 263억원을 낼 것으로 전망하며 창립 이후 사상 최대 실적을 낼 것으로 봤다.

업계에서는 덕산네오룩스가 국산화한 그린프라임(green prime)은 삼성전자 뿐 아니라 애플 아이폰, 중국 스마트폰 등에 확대적용되면서 매출 확대 여지가 크다고 봤다. 뿐만 아니라 주 고객사인 삼성디스플레이의 QD디스플레이 시험 생산이 시작되면 샘플 소재 매출액도 추가적으로 발생하다는 분석이다. 샘플 소재는 양산 시험을 위해 소량으로 여러번에 걸쳐 구매하기 때문에 수익성이 높다는 평이다.

투자업계 관계자는 "내년 중국 디스플레이 업체들의 중소형 OLED 양산이 본격화되면 소재 수요가 늘어날 것"이며 "주 고객사인 삼성디스플레이의 대형 OLED 라인 투자가 본격화되면 내년 하반기부터 매출이 발생할 것으로 예상된다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

- OTT 티빙, 마케팅담당 임원 '컬리→배민 출신'으로

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

김슬기 기자의 다른 기사 보기

-

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'