막판 조달 러시, GS엔텍·다우데이터 공모채 데뷔 [Weekly Brief]KCC·㈜SK·메리츠지주 등 5개 기업 대기

이지혜 기자공개 2019-11-19 09:06:45

이 기사는 2019년 11월 18일 07:10 thebell 에 표출된 기사입니다.

다만 상황이 좋지만은 않다. KCC는 신용등급 전망이 올해 들어 '부정적'으로 조정됐다. GS엔텍은 모회사의 지급보증을 받아 공모채 시장에 데뷔하는 만큼 조달금리 측면에서 다소 불리할 것이라는 관측이다. 다우데이타는 키움증권 등 자회사의 성장세에 힘입어 펀더멘탈이 견고하지만 금리변동성, 수급 변화 등을 고려하면 결과를 장담할 수만은 없을 것으로 보인다.

◇KCC·㈜SK·메리츠금융지주, AA급 '우량 신용도'로 막판 조달대열 합류

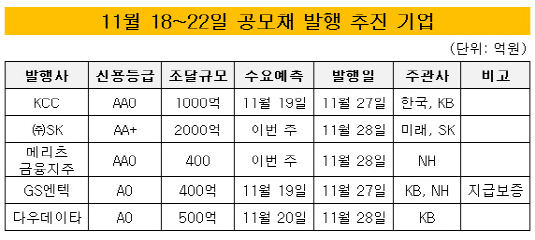

KCC는 지난해에 이어 올해도 공모채를 발행한다. 발행규모는 1000억원이며, 만기구조는 3년물 700억원, 5년물 300억원이다. 대표주관업무는 KB증권과 한국투자증권이 공동으로 맡았다. 공모채로 조달되는 자금은 신설회사 KCC글라스의 운영자금으로 쓰인다. KCC글라스는 유리, 홈씨씨, 상재사업을 영위하는 회사로 2020년 KCC가 인적분할돼 설립된다.

KCC는 지난해 공모채를 5년 만에 발행하면서 두 차례에 걸쳐 9000억원을 조달했다. 수요예측 결과도 좋았다. 두 번 모두 오버부킹을 기록했다.

그러나 올해 수요예측 결과를 낙관하기는 어려울 것으로 전망된다. 신용등급은 AA0로 우량하지만 올해 나이스신용평가, 한국기업평가, 한국신용평가로부터 신용등급 전망이 '부정적'으로 조정됐다. 나이스신용평가는 "전방산업 부진으로 수익창출력이 저하되는 흐름을 보이고 있으며 수익성 회복이 지연될 것"이라며 "모멘티브 인수 및 연결 편입으로 재무부담이 무거워질 것"이라고 내다봤다.

㈜SK와 메리츠금융지주도 이번주 공모채를 발행하기 위해 수요예측을 진행할 것으로 파악된다. 나이스신용평가에 따르면 ㈜SK의 공모채 발행규모는 2000억원이며 만기구조는 3년물 700억원, 5년물 600억원, 10년물 700억원이다. 발행일은 28일이며, 대표주관업무는 미래에셋대우와 SK증권이 맡았다. ㈜SK가 공모채를 발행하는 것은 올해 들어 네 번째다. AA+의 우량 신용도답게 수요예측은 매번 오버부킹을 거뒀다.

메리츠금융지주는 신용등급 AA0를 받은 우량기업으로 400억원의 공모채를 발행한다. 나이스신용평가에 따르면 발행일은 28일로, 만기구조는 5년 단일물이다. 수요예측은 이번주 20일 정도에 진행될 것으로 예상된다. 메리츠금융지주는 2013년 이후 해마다 공모채를 발행해왔다. 대표주관업무도 2015년 이후 NH투자증권이 도맡아왔다.

◇다우데이타·GS엔텍, A급 신용도로 공모채 데뷔

GS엔텍과 다우데이타는 공모채 시장 데뷔전을 치른다. GS엔텍과 다우데이타의 신용등급은 'A0/안정적'이다. 다만 GS엔텍은 모회사인 GS글로벌이 지급보증을 서는 데 힘입어 공모채 발행을 추진한다.

GS엔텍의 공모채 발행규모는 400억원으로 3년물 200억원과 5년물 200억원이다. 수요예측은 19일, 발행은 27일 이뤄진다. 최대 500억원까지 증액 발행할 가능성을 열어뒀다. 대표주관업무는 KB증권과 NH투자증권이 공동으로 맡았다. GS엔텍은 정유와 가스, 석유화학산업 설비와 복합화력발전 기자재를 제작하고 판매하는 회사다. 올 들어 3분기까지 매출 1126억원, 영업이익 67억원을 냈다.

다우데이타는 다우키움그룹의 실질적 지주사다. 자회사인 다우기술을 통해 키움증권 등을 거느리고 있다. 공모채 발행규모는 500억원이며 만기는 3년 단일물이다. 대표주관업무는 KB증권이 단독으로 맡았다. 나이스신용평가는 "다우데이타가 소프트웨어 공급부문에서 안정적으로 수익을 창출하고 있으며 결제대행부문의 성장세가 신용도에 긍정적으로 작용하고 있다"며 "실질적 재무안정성과 재무적 융통성이 우수하다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- 카카오, 외화 메자닌 발행 추진

이지혜 기자의 다른 기사 보기

-

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는

- 지난해 BTS 일부 멤버 재계약 금액, 500억대 추정

- 하이브, 대기업집단 지정 초읽기…파급효과는

- [Musical Story]쇼노트, 카카오엔터 IP로 '글로벌' 뮤지컬 만든다

- [Inside the Musical]쇼노트의 '개천용' <헤드윅>, 20년 진기록 비결은

- YG엔터, 음원저작권 '투자'로 보폭 확대 '추가 수익 기대'

- 뮤지컬 시장 '성장의 조건'