삼성운용, 삼성헤지 재합병 '초강수' 왜 꺼내들었나 수익률·설정액·실적 '3중고'…강력한 리스크 관리 기조, 운용전략 한계 지적

이효범 기자공개 2020-04-01 13:14:55

이 기사는 2020년 04월 01일 07:49 thebell 에 표출된 기사입니다.

◇'H클럽' 2년간 수익률 하락세…작년 순익 2억 불과

삼성헤지자산운용은 2017년 삼성자산운용의 100% 자회사로 설립됐다. 당시 삼성자산운용은 패시브, 삼성액티브자산운용은 액티브, 삼성헤지산운용은 헤지펀드 등으로 각사는 전략별 특화영역을 기반으로 한 3개 법인으로 쪼개졌다.

삼성자산운용이 3년만에 재합병을 추진하는 표면적인 이유는 삼성헤지자산운용의 '헤지펀드 수익률 부진-설정액 감소-실적 악화'로 이어지는 악순환 고리가 지속됐기 때문이다.

2011년 설정된 대표펀드인 '삼성H클럽EquityHedge전문사모투자신탁제1호'는 2017년말 기준 누적수익률 46% 기록했다. 그로부터 2년 뒤인 작년말 기준 누적수익률은 44%로 떨어졌다. 지난 2년간 손실을 낸 셈이다.

이밖에 10여개 H클럽 헤지펀드의 2018년과 2019년 연간 수익률은 대부분 마이너스 수치였다. 지난 2년간 국내 증시 등락 폭이 컸던 점을 감안하면 선방했다는 평가도 있지만 삼성자산운용 내부적에서는 만족스럽지 못한 결과로 평가 받았다.

펀드 수익률 부진은 운용자산 감소로 이어졌다. 전체 펀드 설정액은 2017년말 5395억원 2018년말 5255억원으로 줄었다. 2019년에는 H클럽 헤지펀드의 자금유출은 더욱 심화됐다. 다만 해외채권에 투자하는 A클럽 헤지펀드를 잇따라 설정하면서 H클럽 헤지펀드 자금유출을 상쇄했다. 덕분에 2019년말 설정액은 6349억원을 오히려 불어나기도 했다.

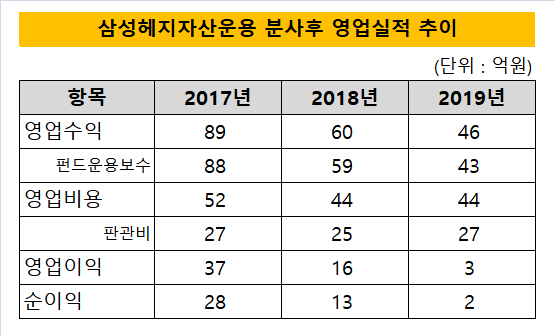

문제는 상대적으로 운용보수가 높은 H클럽 헤지펀드 설정액이 줄면서 영업실적에 타격이 불가피했다는 점이다. 삼성자산운용에서 분리된 2017년 영업수익은 89억원에 달했다. 하지만 2년뒤인 2019년에는 46억원으로 거의 반토막났다. 순이익은 같은기간 28억원에서 2억원으로 쪼그라들었다.

◇'1세대 롱숏펀드' 대다수 부진…분사 후에도 투자자산 한정적

악순환 고리의 시발점이 된 펀드 수익률 부진은 사실 삼성만의 문제는 아니었다. 한국형 헤지펀드 시장 태동 초기에 설정된 롱숏 헤지펀드들은 지난 2년간 전반적으로 부진했다. 대표적으로 롱숏펀드를 운용해온 교보악사자산운용도 올초 헤지펀드 사업을 접었다. 더이상 국내에서 롱숏전략이 통하지 않는다는 게 수뇌부의 결론이었다.

2012년과 2013년 각각 설정된 롱숏펀드인 하이힘센펀더멘탈롱숏전문사모투자신탁1호, 트러스톤탑건멀티스트래티지전문사모투자신탁제1호의 누적수익률도 작년말 기준 나란히 -4%대를 기록했다. 신한BNPP한국주식롱숏전문투자형사모혼합자산투자신탁제1호는 매년 1~2% 수준의 연간 수익률을 달성했지만 설정액은 오히려 감소했다.

업계 관계자는 "롱숏전략은 종목이나 산업군에 대한 매니저의 분석을 토대로 주가 방향성을 예측해 투자하는 방식인데 최근 수년간 종목이나 산업의 방향성을 예측하기 어려울 정도로 변동성이 커졌다"며 "롱숏펀드 매니저들이 어려움을 겪고 있는 근본적인 이유"라고 설명했다.

일각에서는 리스크를 최소화하려는 삼성 특유의 성향이 헤지펀드 사업의 특성과 맞지 않다는 평가도 나온다. 2017년 삼성헤지자산운용 분사의 의미 중 하나는 투자자산에 대한 허들이 낮아진다는 점이었다. 단적인 예로 인하우스 헤지펀드 시절 스탠다드 앤 푸어스(S&P) 기준으로 더블에이(AA) 미만 해외 채권에는 투자하지 못하도록 경계가 설정되어 있었다.

분사 이후에도 리스크 관리가 엄격한 편이었지만 운용역들은 기존보다 투자 자산 범위가 넓어질 것으로 예상했다. 그러나 분사 이후에도 이같은 효과는 크게 두드러지지 않았다. 사모 메자닌을 비롯해 다양한 자산을 활용하는 헤지펀드와 비교하면 상장 주식을 활용한 롱숏전략으로 급변하는 시장 상황에 대응하는데 한계가 있었던 것으로 보인다.

업계 또다른 관계자는 "헤지펀드들은 다양한 운용기법을 활용하며 때로는 변동성에 베팅하는 방식으로 기회를 찾기도 한다"며 "하지만 리스크를 최대한 회피하려는 성향은 절대수익을 위해 다양한 방법을 동원하는 헤지펀드의 전략을 제한하는 결과를 낳을 수 있다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립

- [thebell interview/비상하는 K-우주항공 스타트업]남명용 대표 “루미르, 국가 공헌하는 우주기업 될것"

- [VC 경영분석]현대투자파트너스, '뜻밖의 암초' 조합 청산에 발목

- [LP Radar]서울시, 녹색펀드 출자사업 개시…모태·성장 GP 관심

- [오너경영인 보수 분석]상여보다 고정적 '급여' 의존하는 SK그룹

- [thebell interview]"데일리파트너스, 바이오·금융 '교집합' 찾겠다"

- [thebell interview/비상하는 K-우주항공 스타트업]"이노스페이스, 성장 확신…주주에 하이리턴 보답"

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나