'변액' 강자 메트라이프생명, 푸르덴셜 못지 않네 [외국계 보험사 경쟁력 분석②IFRS17 영향↓ 순자산 대비 수익성 '우수'...매년 매각설 입길, 회사측 부인

이장준 기자공개 2020-05-28 13:30:29

[편집자주]

외국계 보험사가 한국 시장에 진출한 지 어언 30년의 세월이 흘렀다. 2000년대 중반까지만 해도 성장세가 뚜렷했지만 시장이 포화되면서 M&A도 활발해졌다. 중견사도 예외는 아니다. 2018년 오렌지라이프가 신한금융그룹에 넘어간 데 이어 올해에는 푸르덴셜생명이 KB금융그룹 품에 안긴다. 아직 남아있는 외국계 보험사들이 국내 시장에 진출한 히스토리와 포트폴리오상 강점 등 경쟁력을 짚어봤다.

이 기사는 2020년 05월 26일 08:26 thebell 에 표출된 기사입니다.

올 들어서는 미국계 푸르덴셜생명이 높은 가격에 매각되면서 다시금 잠재 매각 후보군에 오르기도 했다. 보험시장이 저금리 기조에 접어든 데다 코로나19 이슈까지 맞물려 글로벌 금융사들이 철수를 고려한다는 점도 한몫했다.

매각설이 자주 불거지는 건 그만큼 시장의 관심을 많이 받는다는 의미로도 읽힌다. 메트라이프생명은 재무건전성이나 사업성이 우량하다는 평가가 많다. 보험업계 관계자는 "메트라이프생명은 안정적으로 현지화에 성공하고 설계사 채널도 잘 구축했다"며 "푸르덴셜생명과 유사하게 보험업 본질에 충실하면서 모기업의 안정 위주 영업전략이 녹아있다"고 평했다.

순자산 기준으로 몸값을 매긴다면 푸르덴셜생명보다 1조원 가량 낮지만 수익성은 크게 뒤지지 않는다. 덩치는 물론 설계사 조직도 되레 더 크다. 여기에 포트폴리오의 절반 이상을 차지하는 변액 자산은 부채로 분류되지 않아 새 국제회계기준(IFRS17)을 적용해도 추가 자본 투입 부담도 비교적 작다는 점이 매력적이라는 평이다. 20018년 출시한 달러종신보험이 새 성장 동력으로 자리잡은 것도 매력으로 꼽힌다.

◇1989년 코오롱메트라이프 출범…변액 중심 포트폴리오, 자본확충 부담 ↓

1868년 창립한 메트라이프(Metlife)는 미국 내 수입보험료 기준 1위 회사다. 2010년 아메리칸인터내셔널그룹(AIG)의 자회사 알리코(ALICO)를 인수하면서 글로벌 금융사로서 입지를 공고히 했다.

국내 진출은 그보다 앞선 1989년 '코오롱메트라이프'로 시작했다. 코오롱그룹과 미국 메트라이프그룹이 50 대 50으로 합작해 조인트벤처 형식으로 출범했다. 1998년 메트라이프가 100% 지분을 확보하며 메트라이프생명으로 사명을 변경했다.

그룹 내에서 한국법인의 위상은 높은 편으로 전해진다. 일본, 멕시코 등 보험시장이 큰 곳보다는 밀리지만 전체 진출한 43개국 중에서 기여도는 5~7위 정도다.

메트라이프생명의 경쟁력은 변액 상품에서 나온다. 변액보험은 계약자가 납입한 보험료의 일부를 특별계정으로 분류해 주식이나 채권에 투자하고, 그 운용실적에 따라 계약자에게 투자이익을 배분해 보험기간 중 보험금과 해지환급금이 변동하는 상품이다. 특히 2003년 업계 최초로 수시입출금이 가능한 변액유니버셜 상품을 선보였다.

이를 통해 변액보험의 강자로 자리잡았다. 작년 말 기준 메트라이프생명의 특별계정으로 분류된 변액보험 자산은 10조7434억원으로 전체 생보사 중에서 5위를 기록했다. 빅3(삼성·한화·교보)나 변액을 많이 취급했던 PCA생명을 흡수하며 급성장한 미래에셋생명을 제외하면 가장 많다. 오렌지라이프·푸르덴셜생명보다도 한 수 위다.

비중으로 따지면 압도적인 수준이다. 변액자산이 차지하는 비중은 49.7%로 업계에서 가장 크다. 변액보험 수입보험료 역시 1조7668억원으로 전체 수입보험료(3조1078억원)의 56.85%를 차지한다.

이는 자본확충 이슈에서도 유리하게 작용한다. 2023년 도입될 예정인 IFRS17 하에서는 부채를 기존 원가에서 시가로 평가해 자본을 더 쌓아야 하는 부담이 있다. 하지만 변액 자산은 부채가 아니기에 IFRS17의 영향을 덜 받게 된다. 물론 변액 최저보증금도 시가 평가를 하지만 메트라이프생명은 주가 하락 등 변동성에 대비한 파생상품 헤지를 많이 해놓았다.

보험부채적정성평가(LAT) 잉여금 비율도 높다. LAT는 각 보험사의 보험부채 시가평가액을 추정해 그보다 많은 책임준비금을 적립하도록 하는 제도로, IFRS17 연착륙을 위해 도입됐다. 메트라이프생명의 LAT 잉여금 비율은 40.79%로 라이나생명(241.82%) 다음으로 업계에서 가장 높다.

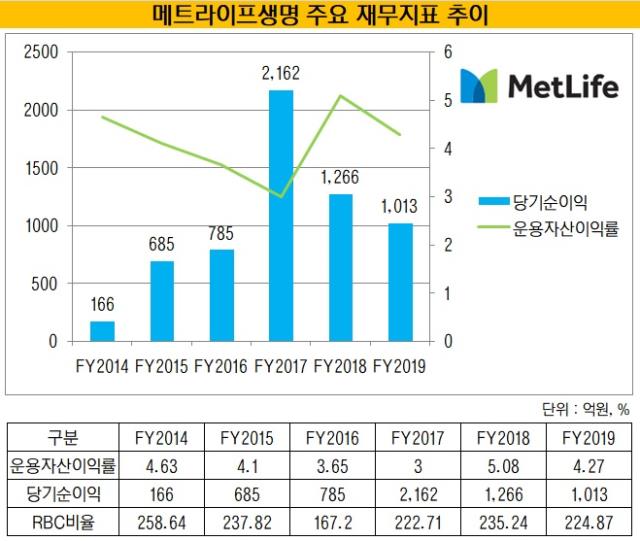

현재 지급여력(RBC)비율도 안정적이다. 작년말 기준 메트라이프생명의 RBC비율은 224.87%를 기록했다. 당국의 권고치인 150%를 크게 웃돈다.

흥미로운 건 메트라이프생명의 운용자산이익률 추이가 순이익과 대체로 반비례하는 경향을 띤다는 점이다. 미국 본사의 리스크관리 전략에 따라 주가 하락 때 이익이 늘어나는 파생상품에 투자해 헤지를 하기 때문이다. 수익 수준을 일정하게 유지하려는 조치다.

운용자산이익률 자체도 작년말 기준 4.27%로 평균 수준(3.5%)을 웃돌았다. 다만 자체적인 운용 조직은 없다. 운용 규모가 커 외주를 맡기는데 수익률이 좋은 편이다.

◇'달러종신' 새 성장동력…신계약도 '탄탄'

여타 생보사와 달리 성장성도 양호하다. 2018년 국내 최초로 금리연동형 달러종신보험을 출시하며 외화보험 시장을 흔들었다. 그 영향으로 2017년까지 5000건에 불과하던 국내 달러보험 판매건수가 1년 새 10배로 급증했다. 올 3월말 기준 메트라이프생명의 달러보험 누적 판매건수는 11만6000건, 누적 초회보험료는 330억원을 기록했다.

달러보험은 보험료 수급과 보험금 지급을 모두 달러로 운용하는 상품이다. 기존에도 업계에 달러보험이 있었지만 저축성·연금보험 위주로 구성돼 일시납이 가능한 고액 자산가에게만 적합한 상품이라는 평이 많았다. 메트라이프생명은 달러나 외화통장 없이 원화로 가입하고 지급이 가능한 월납상품으로 고객의 진입장벽을 낮췄다.

국내사들은 현실적으로 달러시스템을 갖추기 쉽지 않다. 개발에만 최소 6개월 이상 시간이 소요되고 투자비용도 큰 데다 달러를 운용해 꾸준히 수익을 낼 수 있는지 역량을 알 수 없기 때문이다. 메트라이프생명은 일본 법인이 달러보험에서 성공한 것을 벤치마킹해 본사의 달러 환전시스템을 활용했다.

메트라이프생명 관계자는 "900명이 넘는 투자 전문가를 보유한 미국 본사 자산운용 조직의 노하우와 리스크관리 역량을 활용했다"며 "출시 3년차를 맞아 달러종신보험이 안정적인 포트폴리오로 자리 잡았다"고 말했다.

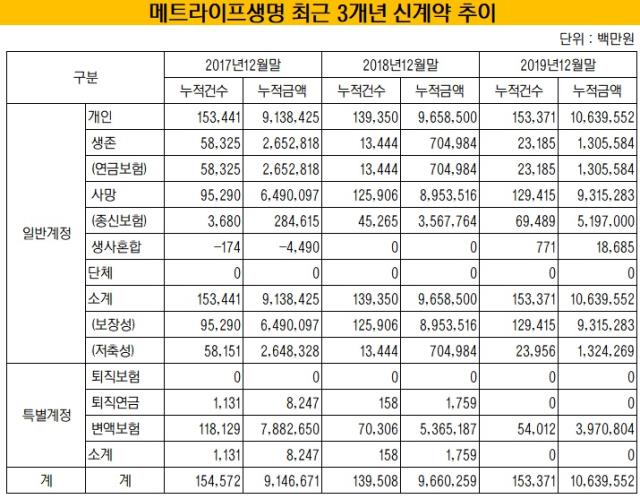

달러종신보험은 원화 상품과 별개로 추가 가입하려는 수요가 있어 새 성장동력이 됐다. 보험사의 성장성을 보여주는 신계약 지표가 이를 방증한다. 메트라이프생명의 종신보험 신계약은 2017년말 2846억원에 불과했으나 이듬해 3조5678억원으로, 작년에는 5조1970억원으로 늘었다. 전체 신계약도 상승세로 지난해 10조6396억원을 달성했다.

◇핵심 설계사 자회사형 GA로 이동...업계 순자산 1.42조원+알파 추산

메트라이프생명의 판매 채널은 전속설계사(FSR)와 법인보험대리점(GA)에 집중돼있다. 작년말 기준 보험설계사 3361명으로 푸르덴셜생명(2054명)보다는 많고 오렌지라이프(5126명)보다는 적다.

2016년에는 자회사형 GA '메트라이프 금융서비스'를 출범시켰다. GA 시장이 커지면서 설계사 이탈이 심해지자 자회사형 GA를 만들어 경쟁력을 확보했다.

특히 메트라이프생명은 정예 설계사 인력을 여기 투입했다. 초반에 전속 채널에서 70명이 안 되는 설계사들을 옮겼는데 '백만달러원탁회의(MDRT) 기준 3회 이상 달성'을 기준으로 뒀다. MDRT는 업계 내 공신력 있는 협회로, 연간 1억8000만원 이상의 보험료 실적 등 가입 조건이 까다롭다. 메트라이프 금융서비스는 출범 2년 만에 500인 이상의 대형 GA로 성장하고 흑자 전환했다.

다만 핵심 인력을 자회사 GA로 보내면서 업계에서는 매각을 염두에 둔 게 아니냐는 얘기가 나왔다. 회사 측은 당분간 그런 움직임이 없을 것이란 입장이지만, 최근 같은 미국계인 푸르덴셜생명이 매각되고 코로나19 사태로 글로벌 금융사들이 타격을 받을 것으로 전망되자 매각 가능성이 제기되는 상황이다.

메트라이프생명 관계자는 이와 관련 "매각설은 거의 매년 나오는 이슈"라며 "현재로선 매각 가능성은 없다"라고 말했다.

회사측의 부인에도 불구하고 시장에서는 메트라이프의 몸값에 관심을 기울이고 있다. 메트라이프생명의 총자산에서 부채를 제한 순자산(자기자본)은 작년말 기준 1조4217억원이다. 금리가 떨어지면서 매도가능증권 평가손익이 증가해 1년 전(1조2748억원)보다 늘어났다.

여기에 KB금융의 푸르덴셜생명 인수 시 주가순자산비율(PBR)인 0.78배를 적용하면 밸류에이션은 1조1089억원 수준이다. 푸르덴셜생명(2조2650억원)과 오렌지라이프(2조2989억원)의 거래 가격보다 1조원 가량 낮다. 만약 매각시 경영권 프리미엄을 어떻게 산정하느냐에 따라 몸값은 달라질 수 있다는게 시장의 판단이다.

총자산 기준으로는 푸르덴셜생명보다 한 계단 위에 자리잡고 있다. 변동 폭은 크지만 최근 6년간 평균적으로 1000억원 수준의 순이익을 올렸다는 점도 눈에 띈다. 작년 기준 순이익은 1013억원으로 푸르덴셜생명(1408억원)에 못 미치지만 순자산 대비 수익성은 좋은 편이다.

IB업계 관계자는 "덩치가 있고 매년 꾸준한 수익성을 보장한다면 생보사가 필요한 금융지주 입장에서는 관심을 가질 만하다"고 설명했다.

다만 코로나19 사태로 순이익 변동 폭은 커질 전망이다. 변액 위주 포트폴리오로 구성돼 외부 영향을 많이 받기 때문이다.

2017년에는 주가가 급등하며 책임준비금이 일시적으로 크게 줄며 순이익이 2162억원으로 치솟았다. 이듬해에는 코스피지수가 2500에서 2000선으로 하락하며 1266억원으로 뚝 떨어졌다. 올 1분기에도 주가 하락에 따라 책임준비금 전입액이 늘고 펀드수익률이 떨어져 순이익이 크게 감소한 것으로 전해진다.

금융권 관계자는 "주식시장 변동성이 커지면서 변액자산이 많은 보험사일수록 영향을 많이 받는다"며 "주가가 하락하면 책임준비금 이슈가 발생할 수 있다"라고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기