미래대우, 발행어음 '질' 중요…속도조절 예고 기존 사업자도 수익성 고전…수신금리 경쟁심화, ‘알짜’ 투자처는 제한

이경주 기자공개 2020-05-29 13:08:21

이 기사는 2020년 05월 28일 07:09 thebell 에 표출된 기사입니다.

먼저 발행어음 사업을 시작한 증권사들간 경쟁이 벌어지면서 비용인 수신금리가 높아졌다. 반면 이익을 낼 수 있는 투자자산은 줄었다. 의무적으로 운용해야할 기업금융의 한축인 회사채 시장 전반 수익률이 수년 새 낮아진 영향이 컸다. 적자 운용까지 우려하는 목소리가 나왔다.

올해는 코로나19 파장까지 겹쳐 투자처가 더욱 제한되고 있다. 미래에셋대우 입장에선 확실한 투자처를 발굴하기 전까진 발행어음 인가를 서두를 이유가 없다.

◇첨병 역할 IB부문 “급히 추진할 일 아냐”

미래에셋대우 IB부문 고위관계자는 27일 “공정위 조사 종료로 발행어음 인가를 재추진하는 것은 당연하다”면서도 “그렇다고 급하게 준비할 일은 아니다”라고 말했다. 이어 “코로나19 파장도 있고 기존 사업자들인 한국투자증권과 KB증권, NH증권이 어떤 상황인지 알고 있기 때문”이라며 “당장 발행하는 것이 급선무가 아니라, 투자자 보호에 걸 맞는 운용 역량을 갖추는 게 더 중요하다”고 덧붙였다.

발행어음은 만기가 1년 이내인 어음을 발행해 조달한 자금으로 운용 수익을 내는 사업이다. 개인과 법인이 고객으로 약정금리라는 비용이 발생한다. 조달자금은 의무적으로 기업금융에 50% 이상 써야 한다. 기업금융은 다시 △기업 대출 및 어음매입 △발행시장 지분 투자 △A급 이하 회사채 △프로젝트파이낸싱 설립목적 SPC 지분 및 대출채권 등으로 제한된다. 모험자본을 공급하라는 발행어음 제도 도입 취지다.

성격 상 증권사 기업금융업을 전담하고 있는 IB부문이 첨병역할을 하게 된다. 발행어음 자금을 투입할 투자처를 발굴해주거나 직접 딜 소싱을 한다. 실무조직인 IB부문이 속도조절을 시사했다는 점에서 발행어음 인가는 즉각 추진되지 않을 수 있다.

◇수신금리 경쟁심화…수익 낼 투자처는 제한

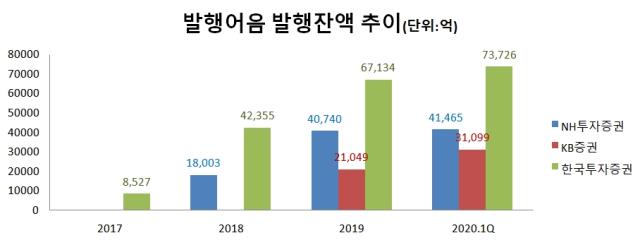

발행어음 사업환경이 녹록치 않기 때문이다. 우선 수신금리가 사업자간 경쟁으로 높아졌다. 기존 사업자는 총 3곳이다. 한국투자증권(17년 인가), NH투자증권(18년 5월), KB증권(19년 5월)이다.

올 1분기 말 기존 3개사의 발행어음 발행 잔액은 14조6290억원이다. 첫 타자였던 한국투자증권이 6조7134억원으로 가장 많고, 두 번째 주자 NH투자증권이 4조1465억원, KB증권이 3조1099억원이다.

3개사는 지난해 잇따라 5%대 수신금리 발행어음 특판 상품을 내놓았다. 시장 플레이어가 많아지면서 고객 선점 경쟁이 붙었다. 당초 예상대비 발행어음 사업 비용이 커졌다. 2017년 11월 3개사가 발행어음 사업을 하기 위해 초대형IB로 지정됐을 때만해도 수신금리는 1.3~1.8% 수준에 그칠 것으로 예상됐다.

3개사는 4%대 중위험·중수익 투자처를 찾아야 이익을 낼 수 있는 수준이 됐는데 이 같은 '알짜' 자산은 지난해 크게 줄었다. 기업금융 중에서도 회사채가 가장 안정적으로 수익을 낼 수 있는 자산이지만 발행금리가 전반적으로 크게 낮아졌다. 미·중 무역분쟁 영향으로 회사채 등 안전자산으로 투자수요가 쏠리며 희소성이 높아진 탓이다.

이 같은 분위기는 현재까지 지속되고 있다. 투자대상인 A급 회사채 중에서도 가장 낮은 구간인 A- 평균금리는 27일 기준 3년물이 2.390%, 5년물이 3.173%다. 여전히 수익성이 낮다. 특히 코로나19 파장으로 회사채는 등급변동성이 높아져 투자손실 위험까지 생겼다.

앞선 관계자가 3개사 현황에 대해 언급한 배경이다. 섣불리 시장에 진입하기 보단 미래에셋대우만의 경쟁력있는 상품을 설계하고 다수의 투자처를 먼저 확실히 확보해두는 것이 현재 상황에선 더 중요하다.

같은 의미로 IMA(종합금융투자계좌) 사업도 천천히 준비할 가능성이 높다. 앞선 관계자는 “천천히 시장 상황을 보면서 스텝 바이 스텝으로 진행할 것”이라며 “IMA는 발행어음 첫 단추를 우선 꿴 후 진행할 가능성이 높다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다