한화종합화학 상장 밸류, 2년 전 추산 4조 가능할까 2018년 지분매각 추진 당시 산정 가격…실적 악화로 어려울 수도

강철 기자공개 2020-09-04 13:56:49

이 기사는 2020년 09월 03일 15:55 thebell 에 표출된 기사입니다.

다만 업계에선 주력 사업인 석유화학의 부진한 업황을 거론하며 4조원을 평가받기는 쉽지 않을 것이라는 관측을 내놓고 있다. 국내 석유화학 상장사의 주가수익비율(PER)을 감안하면 2조4000억~2조5000억원이 적정하다는 분석도 나온다.

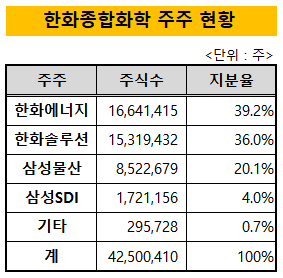

◇삼성물산·SDI 2년전 지분 매각 논의…기업가치 4조 평가

한화종합화학은 지난달 8곳 안팎의 외국계 IB에 상장 입찰제안 요청서(RFP)를 발송했다. 이달 중으로 주관사단을 확정해 상장 준비를 본격 시작할 계획이다. 이르면 내년 상반기에 유가증권시장에 입성하는 것이 목표다.

외국계 IB는 조만간 한화종합화학에 상장 전략을 제안할 계획이다. 얼마의 기업가치를 평가받을 수 있는지에 초점을 맞춰 전략을 수립하고 있는 것으로 알려졌다. 몇몇 국내 IB도 RFP 수령에 대비해 선제적으로 대책 마련에 나섰다.

업계에선 IB들이 삼성물산과 삼성SDI가 2년 전 평가한 한화종합화학의 기업가치를 참고할 것이라는 전망을 내놓고 있다. 두 계열사는 2018년 초 보유 중인 한화종합화학 지분 24.1%의 매각을 추진했다. 사모펀드 운용사인 베인캐피탈을 우선 협상 대상자로 선정해 딜을 진행했다.

매매 협상은 약 6개월의 기간을 거쳤으나 결국 결렬됐다. 적정 가격에 대한 견해 차이를 좁히지 못했다. 당시 삼성과 베인캐피탈이 논의한 지분 24.1%의 가격은 약 1조원이었다. 한화종합화학 지분 100%의 가치를 약 4조원으로 평가했다고 볼 수 있다.

시장 관계자는 "2년 전이고 딜의 성격이 다르긴 하지만 이번 상장 전략을 준비하는 IB 입장에서는 유용하게 참고할 수 있는 사례가 될 수 있다"며 "삼성 계열사가 가지고 있는 풋옵션의 가치가 얼마인지 파악하는 것도 중요해 보인다"고 말했다.

◇실적 하락세 지속…적정 몸값 2.4~2.5조 거론

기업가치 4조원에 대한 시장의 시각은 대체로 부정적이다. 제안서를 준비하고 있는 IB 사이에서도 4조원은 다소 과하다는 의견이 나오고 있는 것으로 알려졌다.

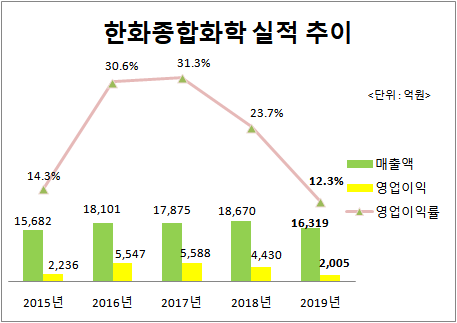

'4조원은 비싸다'라는 분석의 근간에는 부진한 실적이 자리잡고 있다. 한화종합화학은 지난해 연결 기준으로 매출액 1조6319억원, 영업이익 2005억원, 순이익 2451억원을 기록했다. 매출액과 손익 모두 2016년 이후 최소 규모다.

2년 전 기업가치 산정의 기준으로 삼은 2017년 실적은 매출액 1조7875억원, 영업이익 5588억원, 순이익 5469억원이다. 2년 사이 영업이익과 순이익이 3000억원 넘게 감소했다. 2017년 31.3%에 달했던 영업이익률은 2019년 12.3%까지 떨어졌다. 수익성이 크게 저하된 만큼 2년 전 거론된 4조원을 현 시점에 평가받는 것은 쉽지 않아 보인다.

석유화학 사업을 영위하는 상장사의 PER을 토대로 비교한 기업가치도 4조원에 미치지 못한다.

한화종합화학의 국내 동종기업으로는 롯데케미칼, 효성화학, 태광산업, 삼남종합화학 등이 거론된다. 다만 롯데케미칼과 효성화학은 전체 매출에서 고순도 테레프탈산(PTA)의 비중이 낮아 비교 대상으로 적절치 않다. 삼남종합화학은 비상장사다. 객관적인 실적을 비교할만한 곳은 태광산업 정도다.

태광산업의 지난 상반기 순이익과 주가를 토대로 계산한 주가수익비율(PER)은 5.7배 수준에서 형성되고 있다. 한화종합화학의 최근 3년 평균 순이익은 4214억원이다. 이 평균 순이익에 태광산업 PER 5.7배를 단순 적용한 한화종합화학의 기업가치는 2조4000억~2조5000억원이다.

시장 관계자는 "신사업에 대한 청사진을 어떻게 제시하느냐가 원하는 수준의 몸값을 평가받기 위한 관건이 될 가능성이 높다"며 "미국 루콜라와의 협업, 수소 충전소 사업의 성장 가능성 등을 효과적으로 부각시키는 방법을 주관사와 논의할 것으로 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손