[BNK금융 포트폴리오 진단]'당분간 M&A 없다' 비금융 내실경영으로 승부④신규 계열사 투자 대비 수익성 미미, 자산운용 리츠사업 등 '대안'

김현정 기자공개 2021-02-09 13:00:00

[편집자주]

지방금융사는 각기 지역 경제의 '핏줄' 역할을 해왔다. 지역에 뿌리를 둔 기업 및 소상공인과 민생지원 역할을 하며 이를 기반으로 성장세도 이어왔다. 하지만 이제 한계가 명확하다. 인터넷전문은행의 등장으로 설 자리가 좁아졌다. 저금리 등 영향에 NIM으로 성장할 수 있는 시기도 아니다. 유일한 해법은 비은행 부문 강화다. 각 지방금융사의 현재 포트폴리오가 안고 있는 문제와 해결책은 무엇일지 진단해본다.

이 기사는 2021년 02월 08일 10:46 thebell 에 표출된 기사입니다.

하지만 오랜 검토 끝에 당분간 M&A 계획은 접기로 했다. 자본 투자 대비 수익성이 썩 좋은 상황이 아니란 판단에 따라서다. 자본 여력 한계란 현실적 이유도 담긴 결정으로 보인다. 지방금융사 가운데서는 가장 안정적인 포트폴리오를 갖추고 있기 때문에 내린 결정으로 볼 여지도 있다.

당분간 기존 계열사들을 바탕으로 한 내실 다지기 작업에 주력한다는 방침이다. 지속적인 유상증자로 BNK투자증권 등 주력 계열사를 더욱 성장시키고 BNK자산운용을 통한 리츠 신사업 진출도 박차를 가하기로 했다.

◇BNK벤처투자, 김지완 회장 '마지막 M&A' 될까

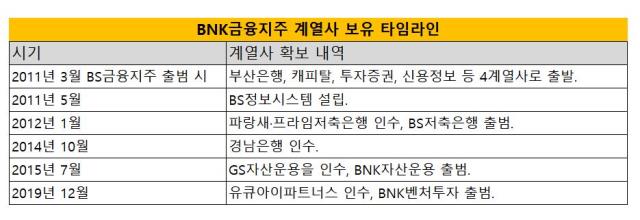

계열사 10개 이상을 보유한 종합금융그룹으로의 도약. 2019년 초 김 회장이 제시한 그룹 중장기 경영비전 ‘그로우(GROW) 2023’의 핵심 목표다.

현재 BNK금융이 보유하고 있는 계열사는 부산은행, 경남은행, 캐피탈, 투자증권, 저축은행, 자산운용, 신용정보, 시스템, 벤처투자 등 총 9개다.

이 중 김 회장 재임 기간 편입된 계열사는 BNK벤처투자 한 곳 뿐이다. 김 회장은 2019년 12월 유큐아이파트너스를 인수해 BNK지주의 9번째 계열사로 출범시켰다. 2015년 BNK자산운용 인수 이후 4년 만의 신규 자회사 편입이었다.

BNK금융은 은행과 캐피탈, 투자증권을 중심으로 '성장 또는 확장 단계'에 있는 기업에 대한 금융지원 시스템은 갖추고 있었다. VC 인수를 통해 설립 '초기 단계' 기업에 대한 금융지원까지 모두 이루게 됐다. 정부의 모험자본 확충 정책에 발 맞춰 벤처기업에 대한 투자를 강화한다는 전략이기도 했다.

현재 BNK금융에 비어있는 포트폴리오는 보험사(생명보험사·손해보험사), 부동산신탁사, 카드사 정도다. 김 회장이 취임 후 줄곧 눈독을 들인 비은행 업종은 보험사와 부동산신탁사였다. 인수 의지도 상당했다.

김 회장은 공식적인 자리에서 “당장은 아니지만 조직이 안정화 된 후 장기적으로 보험사 인수를 검토하겠다”고 밝혀왔다. 탄탄한 지역 기반의 기업 고객을 바탕으로 한 네트워크를 활용한다면 부산·경남 지역에서 충분한 보험업 경쟁력 확보가 가능하다는 판단이었다.

실제 2019년 초 롯데손해보험이 매물로 나왔을 때 김 전 회장은 예비입찰 참여에 대해 실무적인 검토를 지시하기도 했다. 하지만 당시 롯데손보 예비입찰에 참여하지 않기로 결정했고 이후 보험사에 대한 인수 계획도 당분간 중단하기로 했다.

IFRS17, K-ICS제도 도입 등을 앞둔 현재 보험 업황 때문이다. 2023년 예정된 새 제도 도입에 따라 보험사들의 자본확충 부담이 커지고 있다. 매입금액, 추가 자본확충 투입금액까지 고려하면 자본 투입 대비 수익률이 그리 좋지 않을 것이라는 게 BNK금융 내부 판단이다.

현실적으로 보험사를 인수할 만큼 실탄이 넉넉하지 않다는 문제도 안고 있다. JKL파트너스가 롯데손보 지분 58.5%를 인수하는 데 들인 자금은 4300억원에 달한다. 이후 2019년 말 유상증자를 통해 3750억원에 달하는 금액을 재차 투입했다. 최근 보험사 인수합병의 일반적인 패턴이다. BNK금융이 떠안기에는 부담이 큰 금액이다.

BNK금융 고위 관계자는 “계열사 추가 확보 전략에 대해 연구를 많이 했는데 보험사는 어렵다는 게 최근 방침”이라며 “IFRS17, K-ICS제도 등을 고려하면 자본 투자 대비 수익성이 썩 좋은 상황이 아닌 만큼 보험업은 생각하지 않고 있다”고 말했다.

부동산신탁사에 대해서도 마찬가지 기조로 돌아섰다. 부동산신탁은 영업이익률이 50%에 달해 최근 몇 년 사이 ‘황금 알을 낳는 거위’로 주목받고 있다. 금융지주사들의 부동산신탁사 확보 경쟁도 치열했다. 2018년 10월 신한금융지주가 아시아신탁을, 2019년 1월 우리금융지주가 국제자산신탁을 차례로 인수했고 NH농협금융지주 역시 신탁사 인가에 뛰어들기도 했다.

BNK금융 역시 부동산신탁사에 대해 관심을 가져왔지만 단기간 내 적극적으로 움직이지는 않기로 했다. 당장 적절한 매물도 없을뿐더러 인수가를 포함했을 때 자본대비수익률(ROE)이 기존 BNK금융 사업포트폴리오를 뛰어넘기 어려울 것이라는 내부 판단을 내렸다.

다른 관계자는 “지주에서 부동산신탁사에 대한 수익성 검토를 해봤는데 당장은 하기가 어렵다는 게 결론”이라며 “기존 계열사를 바탕으로 부동산 연관 사업을 커버하려 하고 있다”고 말했다.

◇기존 사업 키우기로 전략 선회, 당분간 내실 집중

BNK금융은 당분간 추가 M&A 대신 기존 사업들의 내실을 강화하는 방식으로 비은행 이익을 끌어올린다는 전략이다. 실제 BNK금융의 비은행 계열사들의 ROA나 ROE는 전체 그룹의 것을 크게 상회하는 만큼 이들의 사업을 강화하면 그룹 수익성 전체가 제고되는 효과를 누릴 수 있다.

지난해 3분기 누적 기준 BNK캐피탈의 ROE와 ROA는 각각 10.51%, 1.3%다. BNK투자증권은 각각 8.7%, 1.9%다. 그룹 전체 ROE가 7.01%, ROA가 0.59%인 만큼 캐피탈과 투자증권의 수익성에 못 미친다는 것을 알 수 있다.

BNK금융은 BNK투자증권에 2018년과 2020년, 올 초에 각각 2000억원씩을 지원했다. 될 성부른 나무에 물을 준 셈이다. BNK투자증권의 ROA는 2017년 말 0.2%에서 2018년 말 0.8%, 2019년 말 1%, 2020년 3분기 말 1.9%까지 상승 추세에 있다.

사실 BNK금융의 비은행 포트폴리오를 살펴보면 개수가 부족하다기보다 뚜렷한 존재감이 있는 곳이 눈에 띄지 않는 게 더 큰 문제로 지적된다. BNK캐피탈은 지난해 3분기 누적 순이익이 638억원으로 지방금융 캐피탈사 가운데 2등을 차지했다. 1등은 JB우리캐피탈(855억원)이고 3등은 DGB캐피탈(283억원)이다.

투자금융에서도 마찬가지다. DGB금융의 하이투자증권이 지난해 3분기 누적순이익 859억원을 거두는 동안 BNK투자증권 순이익은 361억원으로 하이투자증권의 반도 미치지 못했다. 지방금융 사이에서도 선두 자리를 차지하지 못하는 만큼 각 계열사의 잠재력을 더욱 끌어올리는 게 효율적 전략이 될 수 있다는 분석이 제기된다.

이 밖에 BNK금융은 BNK자산운용을 통해 리츠 사업을 준비 중이다. 부동산신탁사 설립에서 기존 계열사를 통한 리츠 AMC(자산관리회사) 겸영 쪽으로 방향을 선회한 것이다. 그룹이 부·울·경(부산·울산·경남) 지역 경쟁력을 바탕으로 딜 소싱 및 자본력 등을 지원해 리츠 사업에 시너지를 낸다는 계획이다.

BNK자산운용은 지난해 상반기 국토교통부에 리츠 AMC 설립을 위한 예비인가를 신청하고 승인을 기다리고 있다. BNK금융 관계자는 “인가가 머지않은 것으로 알고 있다”고 귀띔했다.

이와 더불어 BNK금융은 이르면 올 상반기 내 BNK자산운용의 자본확충을 계획하고 있다. BNK금융은 지난 2015년 BNK자산운용을 자회사로 편입한 이후 총 4번의 유증 참여를 통해 941억원의 자본금을 지원했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다