아이패밀리SC, 감소하는 순이익…밸류 고민 커진다 [IPO 기업분석]1분기 매출액 사상 최대…'수수료·광고비·스톡옵션'으로 수익성은 저하

강철 기자공개 2021-07-29 15:29:47

이 기사는 2021년 07월 28일 07:06 thebell 에 표출된 기사입니다.

하지만 영업이익과 순이익 규모는 오히려 감소했다. 빠르게 늘어난 수수료·광고비, 임직원 스톡옵션 지급에 따른 주식 보상비 등이 수익성을 저하시키는 요인으로 작용했다. 감소한 순이익은 올해 상반기 실적을 근거로 산출할 상장 기업가치에 일부 부정적인 영향을 미칠 전망이다.

◇'중국·일본' 판매 실적 급증

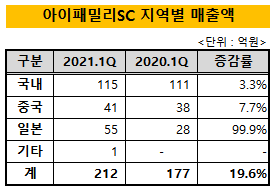

아이패밀리SC는 올해 1분기 전년 동기 대비 약 20% 증가한 212억원의 매출액을 기록했다. 아이패밀리SC가 2000년 2월 법인 설립 이래 1분기에 200억원이 넘는 매출액을 달성한 것은 올해가 처음이다.

사업 부문별로 화장품 브랜드가 200억원, 웨딩이 12억원의 매출액을 각각 기록했다. 롬앤(rom&)으로 대표되는 화장품 브랜드가 전체 실적의 94%를 책임지며 아이패밀리SC 최고 효자 사업부로서의 면모를 다시금 과시했다.

이이패밀리SC 화장품사업본부는 1분기 롬앤의 해외 유통 채널(distributor) 확장에 집중했다. 아시아 시장에서 종합 색조 브랜드로서의 포지셔닝을 확고히 할 필요가 있다는 전략적 판단 하에 중국과 일본에서의 판매 채널 추가 확보에 보다 심혈을 기울였다.

그 결과 2020년 1분기 66억원 수준이던 중국·일본 매출액은 올해 97억원으로 50% 가까이 증가했다. 해외 디스트리뷰터 확장 과정에서 지난해 신규 고객으로 확보한 'K사'는 1분기 전체 실적의 약 26%에 해당하는 55억원의 매출을 가져다주기도 했다.

아이패밀리SC는 앞으로 중국·일본 외에 대만, 베트남, 태국, 인도네시아, 필리핀, 싱가포르 등으로 시장을 넓히며 오랜 기간 파트너십을 유지할 수 있는 유통 채널을 추가로 확보할 방침이다. 티몰, 컬러리스트, 큐텐, 도큐한즈 같은 해당 국가를 대표하는 온라인 쇼핑몰과 H&B 스토어를 새로 발굴하는 것이 목표다.

이를 통해 2023년 연 매출액 2300억원을 달성할 계획이다. 2300억원은 지난해 매출액 792억원의 약 3배에 해당한다. 빠르면 오는 9월부터 시작할 공모 과정에서 기관의 투자 심리를 자극하기 위해서는 2300억원 달성이 가능하다는 점을 집중 부각해야 할 것으로 보인다.

◇줄어든 순이익…PER 밸류 산정 시 불리

사상 최대치를 경신한 매출액과 달리 손익은 부진했다. 아이패밀리SC는 올해 1분기 전년 동기 대비 약 35% 감소한 23억원의 영업이익을 기록했다. 같은 기간 순이익은 32억원에서 20억원으로 감소했다. 영업이익률도 20.1%에서 10.8%로 하락했다.

해외 유통 채널을 확정하는 과정에서 빠르게 불어난 수수료, 광고비, 판매촉진비가 손익 전반을 저하시키는 요인으로 작용했다. 특히 디스트리뷰터에 지급하는 수수료가 작년 1분기 대비 2배나 증가했다.

임직원에 주식매수선택권을 부여한데 따른 약 6억원의 보상 비용이 발생한 것도 수익성을 악화시켰다. 아이패밀리SC는 올해 1월 약 3만주의 신주를 취득할 수 있는 주식 결제형 스톡옵션을 몇몇 임직원에 제공했다.

코스메틱 업계 관계자는 "많은 국내 화장품 기업이 중국·일본 시장에 처음 진출할 때 인지도와 점유율을 높이기 위해 일정 부분 손해를 감수하고 파는 중저가 브랜드 전략을 취한다"며 "아이패밀리SC의 수익성 저하도 이와 관련이 있는 것으로 보인다"고 말했다.

이어 "화장품 산업의 특성상 단기간에 톱티어 브랜드 반열에 오르지 못하면 처음 낮췄던 단가를 원래대로 올리기가 쉽지 않다"며 "아이패밀리SC 역시 해외 유통 채널을 넓히는 과정에서 이 부분을 고민할 것"이라고 덧붙였다.

수익성 저하는 IPO 추진 과정에 다소 부정적인 영향을 미칠 수 있는 변수가 될 전망이다. 아이패밀리SC는 지난달 한국거래소에 예비심사를 청구하며 상장 행보를 본격 시작했다. 거래소 승인이 나면 4분기 코스닥 입성을 목표로 곧장 공모 절차를 밟을 예정이다.

시장에선 아이패밀리SC가 다른 코스메틱 상장사와 마찬가지로 주가수익비율(PER)을 토대로 상장 밸류에이션을 산정할 것으로 보고 있다. 올해 상반기 누적 순이익과 국내 피어그룹(peer group)의 주가를 계산해 기업가치를 계산할 가능성이 높다는 분석이다.

PER의 핵심 지표인 순이익이 감소하는 것은 김태욱 대표를 비롯한 아이패밀리SC 경영진 입장에서 상당한 고민거리가 될 것으로 보인다. 일각에선 '상고하저'가 뚜렷한 화장품 업종 특성을 거론하며 2분기 손익이 1분기보다 더 저조할 수 있다는 관측을 제기한다.

증권업계 관계자는 "기업가치 극대화 관점에서만 보면 아이패밀리SC가 작년 순이익만 가지고 공모가를 산정하고 싶을 것"이라며 "다만 최근 거래소가 예비 상장사의 가치 산정 과정에 보수적인 잣대를 적용하고 있는 점을 감안할 때 1분기 실적을 배제하는 것이 쉽지 않아 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다