[저축은행 코로나19 명암]신한저축은행, 수익성 약화 이면에 '회계기준 착시'②당국 가이드 따라 일반기업 기준 적용 영향…금융지주 IFRS와 '괴리'

이장준 기자공개 2021-08-03 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 07월 29일 15:39 thebell 에 표출된 기사입니다.

사실 이는 회계기준에 따른 '착시현상'이 크다는 해석이다. 금융감독원에서는 일반기업 회계기준을 사용하면서 일괄적인 충당금 적립 기준을 적용한다. 반면 금융그룹 내에서는 IFRS 기준에 따라 자체 산정한 부도율 등에 맞춰 충당금을 적립한다.

지난해 수익성을 가른 중요한 변수는 충당금이었다. 결국 회계기준 간 괴리로 인해 수익성에 대한 관점이 정반대로 바뀐 셈이다.

◇꾸준한 대출채권 증대에도 '충당금' 탓 순이익 주춤

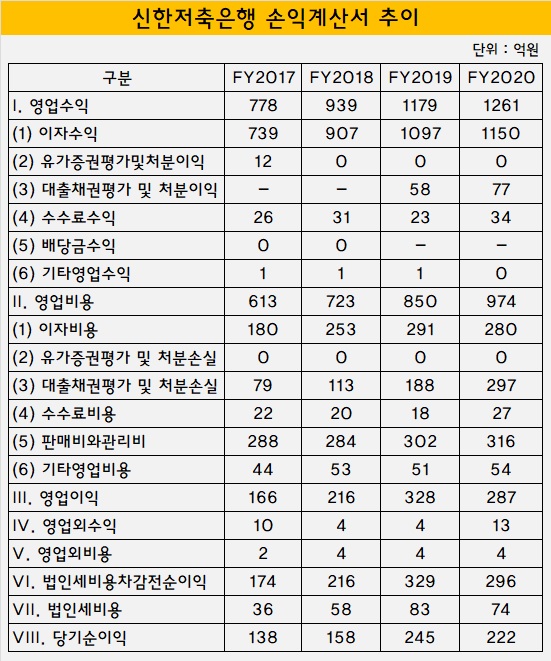

금융감독원 전자공시시스템에 따르면 신한저축은행은 지난해 222억원의 순이익을 올렸다. 1년 전 245억원과 비교하면 9.4% 감소한 수치다. 2015년 71억원의 순이익을 기록한 이래로 신한저축은행은 매년 최대 실적을 경신해왔다. 5년 만에 처음 주춤한 모습을 보였다.

영업수익(매출) 자체는 계속 증가했다. 지난해 신한저축은행의 이자수익은 1150억원으로 1년 전 1097억원보다 4.9% 늘어났다. 꾸준히 대출채권 볼륨을 키우면서 거둔 성과로 풀이된다. 지난해 말 기준 대출채권은 1조6611억원으로 1년 전보다 15.8% 증가했다.

다만 이자수익률 성장세는 다소 둔화했다. 2018년과 2019년에는 전년 대비 20%가 넘는 이자수익 증가율을 보였다. 대출채권의 94% 가량을 차지하는 일반자금대출의 연 이자율 구간이 전반적으로 내려온 영향으로 분석된다.

2018년 2.5~29.9%였던 일반자금대출 금리 구간은 지난해 1~23.9%로 떨어졌다. 법정 최고금리 인하에 발맞춰 전반적으로 대출금리를 낮췄는데 볼륨 성장이 이를 만회할 만큼 크지 않았던 것으로 분석된다. 햇살론·사잇돌2대출 등 정책상품과 허그론·참신한대출 등 자체 개인 신용상품 중심으로 중금리 대출 공급에 집중한 영향도 더해졌다.

대신 이자비용은 일부 줄면서 수익성 악화를 일부 상쇄했다. 지난해 예수부채 성장률은 14.1%로 최근 4년 새 가장 가파른 성장 추이를 보였다. 이에 따라 2019년 말 1조2653억원이었던 신한저축은행의 예수부채는 1년 새 1조4436억원으로 불어났다. 예수부채가 크게 늘었는데도 이자비용이 감소한 건 수신금리도 그만큼 낮아졌기 때문으로 해석된다.

신한저축은행의 영업비용 증대에 가장 큰 영향을 준 건 '대출채권 평가 및 처분손실'이다. 지난해 대손상각비는 285억원에 달했다. 2019년 186억원에 비해 53.1% 늘어난 수준이다.

몸집이 불어나면서 자연스레 충당금 부담도 커졌다. 지난해 '정상'으로 분류된 여신에 대해 신한저축은행은 1.04%의 충당금을 설정했다. 1년 전 0.91%와 비교하면 소폭 상승했다. 요주의·회수의문에 해당하는 채권의 충당금설정률도 각각 1.35%포인트, 1.79%포인트씩 상승했다.

◇결산 방식 따라 충당금 적립 기준 달라…엇갈린 수익성 지표

그런데 신한저축은행은 지난해 수익성이 오히려 개선됐다는 입장이다. 사연은 이렇다. 신한저축은행은 결산을 두 가지 형태로 하고 있다. 금감원 전자공시시스템이 기반을 둔 '일반기업 회계기준'과 신한금융지주와 연결 기준으로 산출하는 'IFRS 기준'으로 구분된다.

둘의 가장 큰 차이점은 충당금 적립 기준이다. 일반기업 회계기준의 경우 금감원에서 정한 자산건전성에 따른 충당금 기준을 의무적으로 따라야 한다. 반면 IFRS 하에서는 회사 자체적으로 일관된 기준을 갖고 부도율과 회수율을 산정해 충당금설정률을 산정한다. 통상 IFRS 기준 충당금 부담이 작게 나오는 경향이 있다. 다른 금융지주계 저축은행들도 이와 같은 방식을 따른다.

신한저축은행 관계자는 "지난해 충당금을 많이 쌓은 것처럼 보이지만 IFRS 기준으로는 그럴만한 이유가 없었다"며 "오히려 햇살론과 같은 보증부상품과 자체 중금리상품을 토대로 개인대출 쪽에서 자산이 꾸준히 성장하며 그룹 내부에서도 성장하고 있다고 본다"고 말했다.

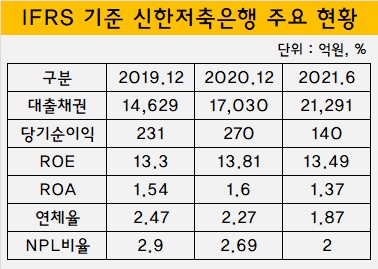

실제 IFRS 기준으로 신한저축은행의 이익은 오히려 증대됐다. 충당금 적립 부담을 덜어내면서 지난해 270억원의 순이익을 냈다. 1년 전 231억원이었음을 고려하면 개선 폭도 상당하다. 올 상반기에도 140억원 수준의 순이익을 내면서 견조한 실적을 이어오고 있다는 게 회사 측 설명이다.

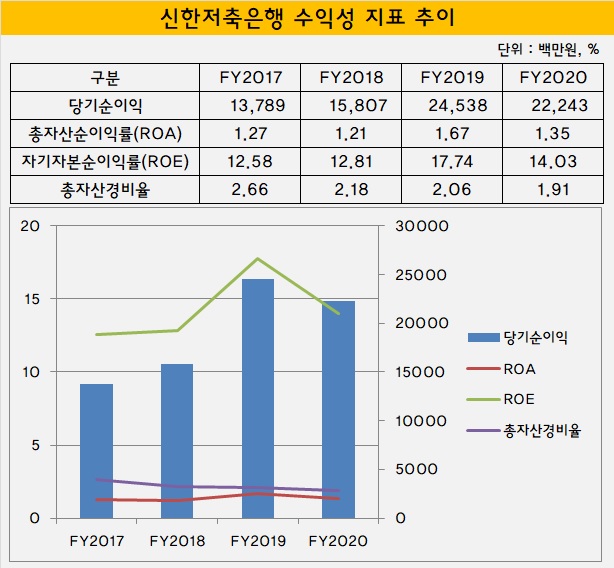

일반기업 회계기준으로는 다른 수익성 지표도 주춤한 양상을 보였다. 지난해 신한저축은행의 총자산순이익률(ROA)은 1.35%를 기록했다. 2019년 1.67%에 비해 소폭 악화했다. 1년 새 자기자본순이익률(ROE)도 17.74%에서 14.03%로 하락했다.

반면 IFRS 기준으로 지난해 신한저축은행의 ROA는 1.6%로 1년 전 1.54%보다 소폭 상승했다. 같은 기간 ROE도 13.3%에서 13.81%로 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다