[지배구조 분석]'IPO 후보군' 카카오엔터·모빌리티, 서로 다른 행보 '눈길'카카오엔터, 멜론 합병으로 지분 확대…모빌리티는 투자유치로 희석

김슬기 기자공개 2021-09-10 07:10:48

이 기사는 2021년 09월 08일 11:10 thebell 에 표출된 기사입니다.

확장 방식의 차이로 인해 카카오의 지배력은 정반대로 가고 있다. 카카오엔터는 이달 초 멜론컴퍼니 흡수합병 작업을 모두 마무리, 이 과정에서 카카오 지분율이 더욱 높아졌다. 반면 카카오모빌리티는 연초부터 진행된 외부자금 유치로 인해 카카오 지분율이 하락하고 있다.

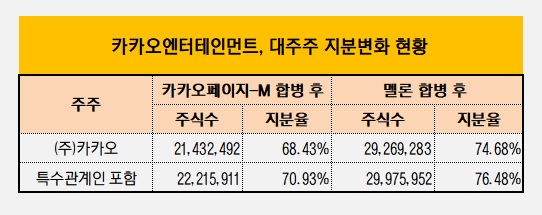

지난 7일 카카오엔터는 대주주인 카카오의 지분율이 종전 68.43%에서 74.68%로 상승했다고 공시했다. 주식수로 보면 카카오는 783만여주가 늘었다. 이진수 카카오엔터 대표를 비롯, 임원들의 지분율까지 하면 70.93%에서 76.48%로 확대된다.

이번 지분 변화는 이달 초 카카오엔터와 멜론의 흡수합병이 마무리된 영향이다. 카카오엔터와 멜론의 합병비율은 1대 7.8367918로, 멜론의 보통주 1주당 카카오엔터의 보통주 7.836791주가 배정됐다. 신주는 총 783만6791주가 발행됐다. 멜론은 카카오에서 7월 1일자로 물적분할됐고 이어 카카오엔터로 흡수합병됐다.

올해 카카오엔터는 카카오페이지와 카카오M을 병합, 거대 엔터기업으로 탄생했다. 최근 멜론 합병까지 진행하면서 오리지널 스토리 지식재산권(IP)부터 음악, 드라마, 영화, 디지털, 공연 등 콘텐츠 전 분야에 이르는 기획·제작 역량을 갖추게 됐다. 카카오 내에서도 돈 버는 사업들이 한데 뭉쳐 수익성도 확보한 상황이다.

물론 카카오엔터가 웹툰과 웹소설 경쟁력 강화를 위해 북미 웹콘텐츠 플랫폼 '타파스'와 '래디쉬'를 인수한만큼 자금사정이 넉넉한 편은 아니다. 지난 7월과 8월 타파스와 래디쉬 인수에 각각 2946억원, 3098억원 등 총 6044억원을 썼다. 해당 자금 대부분은 기업어음(CP)를 통해 조달했다. 차입을 늘리는 방식으로 지분희석을 막았다.

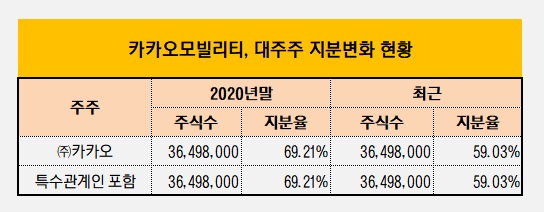

반면 카카오모빌리티는 외부자금 유치로 대주주 지분율이 떨어지고 있다. 지난해 말 카카오모빌리티에 대한 카카오 지분은 69.21%였으나 최근에는 59.03%까지 하락했다. 올해에만 6000억원 가량의 자금을 유치, 대주주인 카카오 지분이 희석됐다.

카카오모빌리티는 택시사업뿐 아니라 대리운전, 주차사업 등을 비롯, 자율주행 등으로 시장을 확장하고 있다. 시장 확장 과정에서 크고 작은 M&A를 다수 진행해 왔다. 문제는 카카오모빌리티의 수익성이 아직 담보되지 않은 상태다. 또 외부 투자자들이 많아지면서 흑자 전환과 투자금 회수에 대한 압박이 있다.

관련업계 관계자는 "카카오모빌리티가 연내 손익분기점(BEP)를 맞추겠다고 공언했지만 이를 실제로 이룰 수 있을지는 두고 봐야 하는 상황"이라며 "외부 투자자가 많은만큼 수익화에 대한 압박이 있는 것으로 보인다"고 설명했다. 실제 최근 수차례 서비스 요금 인상을 시도했다가 반대에 부딪혀 무산되기도 했다. 수익화가 얼마나 다급한 지 보여주는 사례다.

이들 회사에 대한 카카오의 지분율은 향후 IPO 과정에서도 다른 행보를 보여줄 것으로 관측된다. 두 곳 모두 내년 IPO를 목표로 하고 있지만 카카오엔터의 경우 상장 시에도 오버행 이슈가 나올 가능성이 적다. 최근 카카오뱅크가 상장하자 기관투자자들(우정사업본부, 넷마블 등)의 보유지분이 시장에 쏟아졌다. 카카오모빌리티도 이 같은 모습을 보일 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

김슬기 기자의 다른 기사 보기

-

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'

- [이사회 모니터]이승종 KB지주 CSO, KB증권 기타비상무이사로 신규 선임

- '화끈했던' 삼양식품, '수요·금리' 모두 흡족했다

- '발빠른' HD현대그룹, 상반기 공모채 조달 '일단락'

- NH증권, 예상대로 '이성·신재욱' 체제 택했다

- [IB 풍향계]전통강호 '톱3' 위협 신한증권, 회사채 시장 '메기효과'

- [Company & IB]대상그룹-KB증권 '10년 인연' 빛났다

- [thebell note]일본 밸류업 방안에서 찾은 디테일