코웨이, 공모채 대안 마련 후 은행 차입 '절반' 축소 단기차입금 급감, 회사채 추가 발행 추진…현금흐름 개선 노력 병행 필요

손현지 기자공개 2022-01-06 13:50:25

이 기사는 2022년 01월 04일 11:03 thebell 에 표출된 기사입니다.

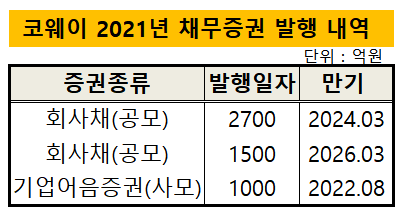

올해도 공모채 위주의 조달로 가닥을 잡았다. 1분기 1000억원 가량의 회사채 발행을 준비하고 있다. 김순태 코웨이 상무(CFO)는 "충분한 투자재원을 마련하기 위해 최적의 배분과 안정적인 자금조달처 마련에 힘쓰고 있다"며 "코로나19 이후 금융시장 변동성이 커진 만큼 차입금 상황을 고려해 유연한 정책을 구사할 예정"이라고 말했다.

◇투자자 사로잡기 총력…10년만에 회사채 시장 컴백

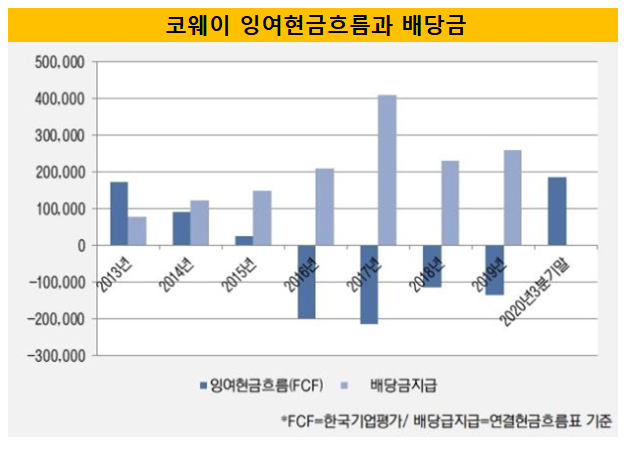

코웨이에 대한 긍정적인 아웃룩은 대주주 변경 이후 바뀐 배당정책에서 비롯됐다. 코웨이는 2012년부터 MBK파트너스 등 대주주가 지속적으로 바뀌면서 적극적인 배당정책을 펼쳤다. 2016~2019년 연간 평균 배당액만 무려 3000억원에 달했다. 그러나 넷마블로 모회사가 바뀐 뒤에는 배당규모를 대폭 축소해 유보이익을 늘리는 방향으로 선회했다. 지속적인 사업 재투자를 위한 환경이 마련된 셈이다.

신용평가사 관계자는 "코웨이는 재무안정성이 우수한 넷마블로 편입되면서 배당성향이 완화됐다"며 "현 수준의 배당정책이 유지될 경우 연간 배당 규모는 1000억원 내외로 예상된다"고 말했다.

코웨이는 서장원 대표가 CFO로 활동하면서 3년간(2020~2022년) 별도기준 잉여현금의 40%, 연결기준 당기순이익 20% 내에서의 배당을 실시하겠다는 정책을 내놨다. 2019년 결산에선 배당을 실시하지 않았으며 작년에는 871억원을 집행했다.

신용평가사들도 이러한 변화기조를 긍정적으로 평가했다. 작년 말 기업어음 신용등급을 기존 A2+에서 A1으로 상향조정했다. 김 상무는 "과거에는 대주주 변경이 잦아 신용도가 좋지 못했다"며 "렌털 계정에서 안정적으로 현금이 창출된다고 하더라도 재무 안정성이나 새로운 투자재원 마련을 위한 환경이 갖춰지지 못했었다"며 최근의 변화 기조를 설명했다.

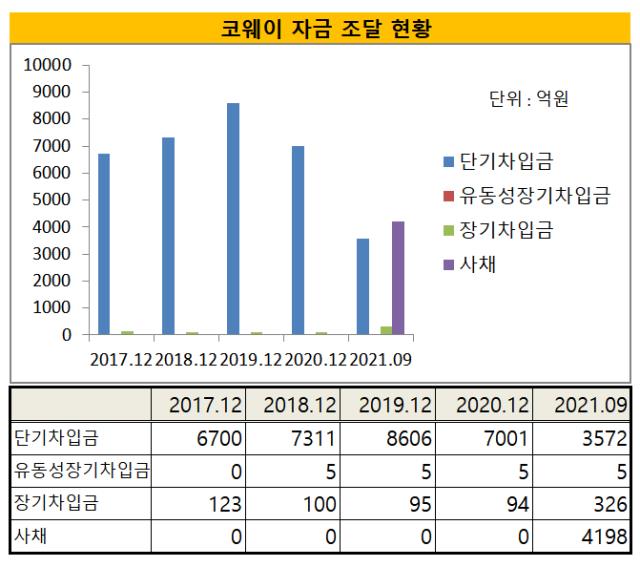

◇은행 차입 절반으로 축소 성공, FCF개선 필요

코웨이는 공모채를 통해 자금을 조달한 덕에 은행 차입액을 대폭 축소할 수 있었다. 작년 1월부터 9월까지 단기차입금 규모를 전년 대비 절반으로 줄였다. 작년 9월 말 기준 단기차입금은 3572억원으로 전년 말(7001억원)에 비해 급감했다. 일부 잉여자금은 차입금 상환을 위해 투입하면서 상환액도 13억원 늘렸다.

코웨이의 외부 자금조달규모는 이전 7000~8000억원 수준과 비슷하다. 다만 조달 방법을 은행 차입 중심에서 '공모채' 쪽으로 바꿔나가는 중이다. 과거 은행 차입 의존도가 지나치게 높았다. 2019년말에만 해도 총 차입금 규모는 9000억원대까지 불어나며 차입금의존도도 30%에 달했다. 이에 부채비율도 165%까지 높아졌다가 최근 104%로 개선됐다.

코웨이는 향후에도 지속적으로 은행 차입 규모를 줄여나갈 계획이다. 신규 계정 유치에 따른 운전자본 부담에 따라 총차입금 규모는 증가할 수 있다. 하지만 계정 수가 확보된 후 잉여현금이 창출되는 렌탈사업 구조와 절감된 배당재원 수준을 고려하면 점진적인 재무부담 축소가 예상된다.

다만 잉여현금흐름(FCF)의 지속적인 개선 노력 병행은 필요해보인다. 작년 영업활동으로 유입된 현금은 2681억원에 그쳤다. 전년 동기(6384억원)에 비해 3분의 1 수준으로 줄어들었다. 투자활동 지출액을 기존 4333억원에서 2490억원으로 축소시켜 FCF 부담을 소폭 덜었지만, 이는 1년 내 만기가 도래하는 3749억원의 단기성차입금과 예상 자본적지출(CAPEX) 등의 자금소요를 충당하기엔 부족한 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

손현지 기자의 다른 기사 보기

-

- [2024 이사회 평가]대주전자재료, '오너가 절반 참여'…사외이사 파워는 미약

- [2024 이사회 평가]흥아해운, 입김 센 경영진…내부거래 견제 '낙제점'

- [IPO 모니터]달바글로벌, 고심끝 '코스피행'…조단위 밸류 기대감

- [Market Watch]"직상장 어렵다"…대형 증권사 스팩합병 사활

- [Rating Watch]기로에 선 이마트24, '이마트 보증' 효과 볼 수 있나

- [2024 이사회 평가] 카페24, 감사위원회 구성 눈길…체계 개선 나설까

- [Rating Watch]HMM, 한신평 '긍정적' 아웃룩 획득…타 신평사도 동참할까

- [IB 풍향계]대신증권, IPO 뒷심 발휘…막판 예심청구 '잇달아'

- [thebell note]'공기업' HUG의 숙명

- '금융당국 우려' HUG, 신종자본증권 재개할까