SK쉴더스, 수익구조 보니 '탈보안' 색채 강해졌다 물리보안 의존도 낮아져, 융합보안·S&C 등 신사업 가파른 성장세

이장준 기자공개 2022-03-22 13:23:32

이 기사는 2022년 03월 18일 11:07 thebell 에 표출된 기사입니다.

지난해 매출을 살펴보면 물리보안이 차지하는 비중이 여전히 절반을 넘는다. 다만 의존도는 낮아지고 있고 신사업 성장세가 가파르다. 융합보안, S&C 부문이 추후에도 지속해서 성장세를 유지할지 여부가 프리미엄을 좌우할 것으로 전망된다.

◇여전히 물리보안 위주 포트폴리오, 융합보안 중심 성장 '뚜렷'

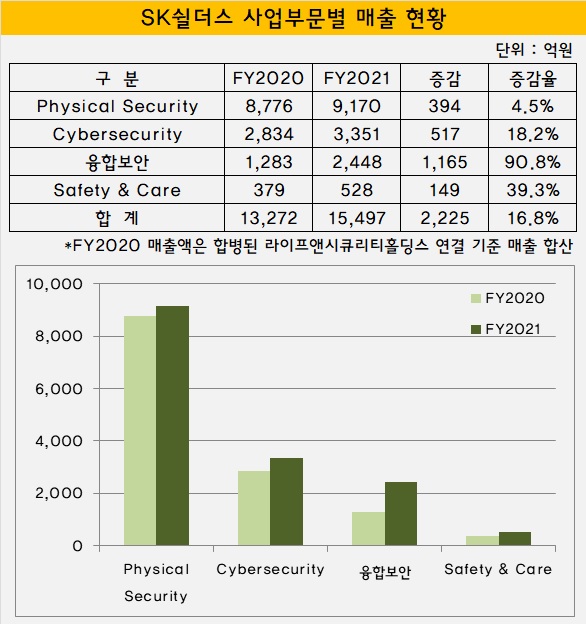

SK스퀘어 사업보고서에 따르면 자회사 SK쉴더스는 지난해 1조5497억원의 매출을 올렸다. 2020년 1조3272억원과 비교하면 16.8% 성장한 수준이다.

SK쉴더스는 ADT캡스를 모태로 2020년 1월 ADT시큐리티와, 12월에는 SK인포섹이 라이프앤시큐리티홀딩스과 합병해 탄생했다. 이를 감안해 SK스퀘어 측은 SK쉴더스의 2020년 매출액을 합병된 라이프앤시큐리티홀딩스 연결기준 매출을 합산한 결합재무제표 기준으로 산출했다.

SK쉴더스가 현재 영위하는 사업은 크게 △무인경비, 영상·출입보안을 아우르는 물리보안(Physical Security) △정보보안 관제·컨설팅·솔루션을 제시하는 사이버보안(Cyber security) △보안과 안전을 결합한 통합안전 플랫폼 기반 서비스를 제공하는 융합보안 △서빙로봇, 시니어케어, 안심보상서비스 등 영역이 넓어지는 안전·돌봄(Safety & Care, S&C)으로 구분된다.

그 중에서도 ADT캡스 브랜드로 대표되는 물리보안의 비중이 가장 크다. 지난해 SK쉴더스의 물리보안 매출은 9170억원으로 전체 매출 가운데 절반을 웃도는 59.2%를 차지했다. 1년 전에는 8776억원의 매출을 올리며 비중이 66.1%에 달했으나 의존도는 다소 낮아졌다.

다음으로 큰 비중을 차지한 것은 사이버보안 부문이다. 지난해 사이버보안 매출은 3351억원으로 1년 새 18.2% 증가했다. 랜섬웨어 등 사이버 위협이 확대되고 원격교육이나 재택근무 등 비대면 서비스가 확산하며 수요가 커진 덕분이다. 국내외 클라우드 솔루션 사업자와 전략적 파트너십 강화를 통해 클라우드 보안매출도 늘었다.

가장 가파르게 성장한 것은 융합보안이다. 1년 만에 매출이 2배 가까이 늘어난 2448억원을 기록했다. 물리보안과 사이버보안을 융합해 시너지를 내는 사업으로 SK쉴더스는 유일무이한 융합보안 사업자임을 강조하고 있다.

SK그룹사와 B2B 대상 딜을 확대하고 자체 개발한 지능형 융합보안 플랫폼 SUMiTS에 기반, 고객 저변을 넓혔다. 올해 들어서는 SUMiTS 사업 그룹을 확대 재편하고 산업안전과 운영기술·산업제어시스템(OT/ICS) 영역의 통합 서비스를 제공하는 융합보안시너지 TF를 새로 만들며 더욱 힘을 싣고 있다.

S&C 부문도 영토를 확장 중이다. 지난해 매출은 528억원으로 사업부문 가운데 가장 작지만 1년 전보다 39.3% 증가했다. 스마트홈세이프티는 인공지능(AI) 카메라 기반 가족 얼굴인식 등으로 상품 경쟁력을 강화해 가입자 성장세가 가파르다. 무인주차도 계열사인 티맵모빌리티와 독점적 협업, AI 기반 주차관리 시스템을 적용해 매출이 늘고 있다.

◇IPO 앞두고 '탈물리보안' 성과 눈길

SK쉴더스는 에스원, KT텔레캅과 더불어 보안 3사로 불린다. 이들 중 1996년 코스피에 입성한 유일한 상장사 에스원과 비교하면 SK쉴더스의 '탈보안' 수준을 이해할 수 있다.

에스원은 지난해 2조3125억원의 매출을 기록했다. SK쉴더스의 매출은 에스원의 67% 수준이다. 다만 1년 새 매출 증가율은 16.8%로 에스원(4%)을 크게 웃돈다.

수익구조를 보면 에스원은 보안시스템 서비스가 전체 매출의 46.3%를 차지한다. 통합 보안을 비롯해 건물관리 서비스, 콜센터 및 텔레마케팅 등 다른 사업 부문이 나머지를 담당한다. SK쉴더스의 경우 물리보안이 전체 매출의 59.2%를 차지하니 에스원보다는 의존도가 높은 편이라 볼 수 있다.

물리보안 외 사업성장세 측면에서 SK쉴더스가 뒤지는 건 아니다. 물론 에스원도 리츠 활성화, 스마트 건물관리 솔루션 등에 힘입어 건물관리부문 매출이 1년 새 9.5% 증가하면서 좋은 성과를 냈다. 다만 SK쉴더스가 내세운 사이버보안, 융합보안, S&C 사업 부문은 모두 각각 1년 새 두 자릿수 매출 성장세를 보였다.

현재 에스원의 주가순자산비율(PBR)과 주가수익비율(PER)은 각각 1.58배, 19.85배 수준이다. 주가는 17일 종가 기준 6만7400원으로 2016년 최고가 11만6500원과 비교하면 58% 수준이다. 건물관리 등 성장성을 고려하면 저평가된 측면도 있다는 분석이다.

SK쉴더스는 IPO를 할 때 4대 사업부문의 밸류에이션을 각각 따로 책정해 전체 매출에서 차지하는 비중에 따라 합산할 예정이다. 안정적인 수익을 보장하지만 시장에서 큰 기대를 받지 못하는 물리보안의 비중을 줄이는 편이 유리하다. 특히 융합보안, S&C 비즈니스에서 지속적인 성장세를 보이는 게 높은 프리미엄을 인정받는 데 관건이 될 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB