[주주 프렌드십 포커스]'투자 전문' 지주사로 진화한 SK㈜, 배당금 총액도 '쑥'②2017년부터 2021년까지 당기순이익 145% 증가, 배당에 적극 반영

김위수 기자공개 2022-04-06 13:23:16

[편집자주]

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

이 기사는 2022년 04월 04일 07:48 thebell 유료서비스에 표출된 기사입니다.

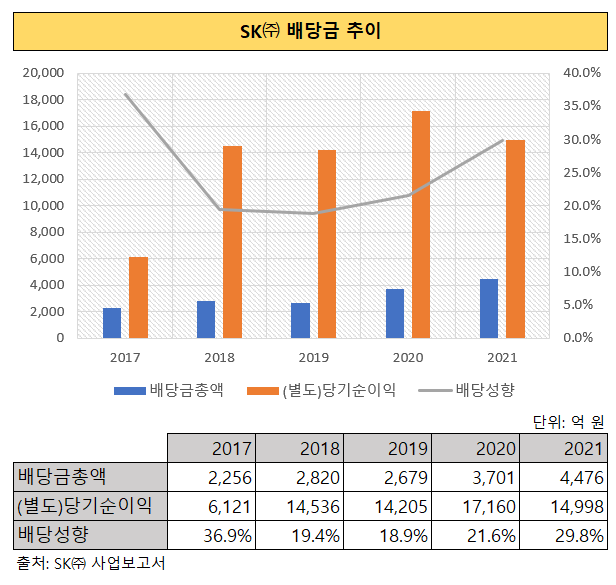

당기순이익만큼은 아니지만 빠르게 늘어난 항목이 또 있다. 배당금이다. SK㈜의 2021년도 배당금 총액은 2017년보다 98% 늘어난 것으로 나타났다. SK㈜는 확대된 실적을 배당에 반영하며 적극적으로 주주환원에 나서왔다.

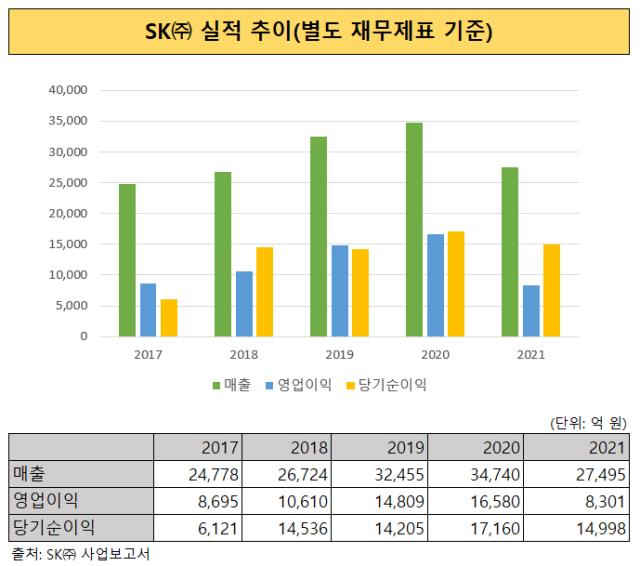

이처럼 SK㈜가 배당을 확대한 배경에는 당기순이익 증가가 있다. SK㈜의 당기순이익은 △2017년 6121억원 △2018년 1조4536억원 △2019년 1조4205억원 △1조7160억원 △1조4998억원으로 전반적으로 상승하는 경향을 보였다.

◇투자전문지주사 된 SK㈜, 영업이익보다 높은 당기순이익

흥미로운 점은 같은 기간 매출이나 영업이익보다 당기순이익의 변동폭이 컸다는 사실이다. 2017~2021년 사이 SK㈜의 실적이 가장 좋았던 해는 2020년, 나빴던 해는 2017년이다. 2017년과 2020년 SK㈜의 당기순이익 증가폭은 180.3%에 달했다. 반면 매출과 영업이익의 상승률은 40.2%와 90.7%였다. 덕분에 매출·영업이익 추이에 비해 SK㈜ 배당금 증가 폭이 더 눈에 띄었다.

특히 2017년과 2019년을 제외하고는 당기순이익이 영업이익보다 높았다. 당기순이익은 영업이익에서 영업 외적인 분야에서 일어난 수익을 더하고 비용을 뺀 수치다. 영업이익보다 당기순이익이 더 높다는 것은 회사가 영업 외적인 분야에서 이익을 냈다는 뜻이다. SK㈜가 본격적으로 투자 활동을 시작한 시점이 2017년즈음이니, 영업이익보다 높은 당기순이익을 거둘 수 있던 배경에는 투자형 지주사로의 전환이 있다고 해석할 수 있을 것이다.

2021년 SK㈜의 별도 재무제표를 살펴보면 당기순이익 증가를 이끈 것은 금융수익(180억원→2359억원)과 기타영업외수익(399억원→1조984억원)이었다. 1조984억원에 달하는 영업외수익은 종속기업 및 관계기업 투자 처분 이익이 1조666억원으로 대부분을 차지했다. 투자 활동을 통한 수익으로 SK㈜의 당기순이익이 대폭 늘었다는 사실을 알 수 있다.

앞서 SK㈜의 당기순이익이 가장 높았던 2020년에도 회사는 SK바이오팜 상장을 통한 구주매출과 블록딜로 약 1조4000억원, 글로벌 물류기업 ESR 보유지분 일부 매각으로 투자원금에 해당하는 약 4800억원을 회수했다.

◇경상 배당수입 30%가 배당 재원…올해 전망은?

SK㈜은 경상 배당수입의 30% 이상을 배당에 쓴다는 가이드라인에 따라 매년 배당금을 책정했다. 여기에 SK㈜가 투자로 얻은 수익은 중간배당 형태인 특별배당으로 지급됐다. 영업이익으로 산입되는 수취 배당금과 영업외수익인 투자 수익을 포함한 당기순이익 증가가 배당금 확대로 이어진 배경이다.

올해 주주총회에서 SK㈜가 발표한 주주친화정책을 살펴보면 배당금 정책에 변화가 있을 것임을 짐작할 수 있다. 이성형 재무부문장(CFO)는 "경상 배당수입의 30% 이상을 배당하는 기존 정책에 더해, IPO 등 투자 포트폴리오에서 발생한 이익을 재원으로 2025년까지 매년 시가총액의 1% 이상 자사주를 매입할 것"이라고 밝혔다.

그렇다면 2022년도 SK㈜가 책정할 배당금 결정의 주요 요인은 SK E&S, SK이노베이션, SK텔레콤 등 자회사로부터 올해 중 수취할 배당금이다.

SK㈜가 지분 90%를 보유한 자회사 SK E&S는 올해 배당금 총액으로 3858억원을 설정했다. 이중 SK E&S가 상환전환우선주로 배정한 958억원을 제외한 금액의 90%인 2610억원이 SK㈜가 가져갈 몫이다. 지난해 중 SK㈜가 SK E&S로부터 받은 배당금 1350억원보다 두 배 가까이 많은 수치다.

SK이노베이션의 2021년도 배당금 2109억원 중 SK㈜로 가는 금액은 704억원이다. 2020년에는 적자로 배당을 하지 않았던 SK이노베이션으로부터 받게 되는 금액인만큼 SK㈜ 배당 수입에 상당한 이득이다. SK텔레콤으로부터는 2151억원의 배당금을 수령할수 있을 전망이다. 이밖에도 SK네트웍스, SKC, SK에코플랜트 등 계열사 및 해외 투자사로부터 받는 배당금들이 있다.

SK E&S와 같이 배당금 분담 비중이 높은 기업의 배당 금액이 높아져 2022년도 SK㈜의 기본배당은 올해보다 상향될 가능성이 크다.

다만 새로운 배당정책에 따르면 그동안 특별배당으로 활용해오던 투자활동에서 발생한 수익을 자사주 매입에 활용한다. 올해 기준 1800억원 규모의 자사주 매입이 이뤄질 것으로 예상된다.

중간배당이 사라질 수도 있는 셈이다. SK㈜ 측은 중간배당에 대해 상황에 따라 유연하게 결정하겠다고 설명했다. 투자 수익이 월등히 좋으면 중간배당을 할 가능성이 크다고 볼 수 있을 것이다.

SK㈜ 투자사들 중 상당수가 IPO를 실시하거나 실시할 예정이어서 회사가 보유한 지분가치가 확대될 가능성이 큰 점은 긍정적이다. 이를테면 SK㈜가 2대 주주인 차세대 배터리 개발사 SES홀딩스는 지난 2월 스팩 합병을 통해 뉴욕증권거래소(NYSE)에 상장했는데, 상장 후 SK㈜의 지분가치는 투자원금의 약 6배에 달하는 것으로 알려졌다. 국내에서는 SK서린빌딩과 SK주유소 등 2조원 규모의 자산을 보유한 SK㈜의 자회사 SK리츠가 상장한 바 있다.

SK㈜가 2017년 400억원을 투자한 미국의 차량공유 스타트업 투로(Turo)와 지분 30%를 보유한 중국 배터리용 동박 생산 기업 '왓슨'도 홍콩 증시 상장을 추진 중이다. 또 SK팜테코와 SK에코플랜트 등 자회사도 내년 IPO를 진행할 것으로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

김위수 기자의 다른 기사 보기

-

- [LG화학의 변신]'LG엔솔 덕' 잘 나가는 전지소재

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [LG화학의 변신]석유화학→첨단소재, 배턴 터치 준비됐나

- '효성맨' 이상운 부회장, 효성티앤에스 대표도 겸직

- [대기업 보상제도 톺아보기]RSU·스톡옵션 모두 활용하는 에코프로

- [대기업 보상제도 톺아보기]가상 주식 활용하는 비상장 SK온, IPO에 달린 성과보상

- [대기업 보상제도 톺아보기]SK그룹의 PSU, RSU와 다른 점은

- [대기업 보상제도 톺아보기RSU 확대하는 한화, 폐지한 LS

- [대기업 보상제도 톺아보기]스톡옵션보다 RSU? 장점 살펴보니

- [대기업 보상제도 톺아보기]주식 보상제도 확산, 옵션보다는 직접 지급이 '대세'