[롯데카드 매물분석]희망 몸값 3조…PBR 1배 이상 고평가 가능할까2019년 인수 당시 약 0.8배 적용…성장 지속가능성 ‘관건’

이기욱 기자공개 2022-04-25 08:17:00

이 기사는 2022년 04월 21일 10:36 thebell 에 표출된 기사입니다.

21일 업계에 따르면 매각설이 점화된 롯데카드의 희망 매각가로 업계는 3조원 대의 지분가치를 예상하고 있다. 아직 MBK파트너스가 매각을 공식화한 것은 아니지만 인수가격 등을 감안했을 때 매각 측의 기대 몸값이 상당할 것이란 분석이다. 3조원 대의 몸값은 지난 2019년 MBK파트너스 인수당시 평가액보다 60% 정도 늘어난 수치다.

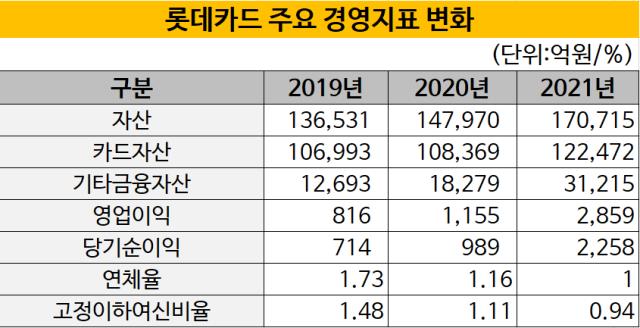

MBK파트너스가 롯데카드를 인수한 2019년 1분기 기준 롯데카드의 자기자본은 2조1869억원이었다. MBK파트너스와 우리은행 등은 주가순자산비율(PBR)을 약 0.8배 수준으로 적용해 1조8000억원 가량의 가치를 매겼다. 카드업계 유일한 상장사 삼성카드의 당시 PBR은 약 0.5배였다. 경영권 프리미엄 등의 차이가 있기 때문에 단순 비교는 어렵지만 업계 상위 기업보다 높은 평가를 받은 셈이다.

지난해말 기준 롯데카드의 자기자본은 2조6719억원으로 4850억원 증가했다. 2019년 2000억원 규모의 신종자본증권이 발행됐으며 이익잉여금이 1조7991억원에서 2조522억원으로 2561억원 늘어났다.

2019년 인수 당시 적용된 PBR 추정치 0.8배를 그대로 적용할 경우 롯데카드의 몸값은 2조1375억원으로 늘어난다. MBK파트너스의 희망가로 알려져 있는 3조원과는 큰 차이가 있다.

적용 PBR을 1.2배정도로 높여야 3조2000억원 수준까지 가치가 올라간다. 이는 지난해말 삼성카드의 PBR 0.47배보다 두 배 이상 높은 수치다. KB·신한·하나·우리금융지주 등 다른 금융주들도 모두 PBR이 0.5배 아래에 머물러 있다.

롯데카드가 PBR 1배 이상의 고평가를 받을 수 있을지 여부에 대해서는 다소 의견이 엇갈리고 있다. 지난 2019년 MBK파트너스에 인수금융을 제공했던 우리은행은 5년 만기 후 롯데카드의 가치를 약 2조5000억원으로 측정한 바 있다.

당기순이익만 따졌을 경우 2019년말 714억원에서 지난해 2258억원으로 3배 이상 늘어났기 때문에 충분히 기업 가치에 대한 평가가 올라갈 여지가 있다. 영업이익도 816억원에서 2859억원으로 3.5배 늘어났다.

지난 2020년 출시한 ‘로카(LOCA)’ 시리즈 흥행에 힘입어 회원수도 846만명에서 861만명으로 소폭 늘어났다. 신용카드 이용액 역시 72조3650억원에서 78조7147억원으로 8.77% 증가했다. 자산건전성을 나타내는 고정이하채권비율도 1.48%에서 0.94%로 낮아졌다.

다만 업계 일각에서는 이러한 성장의 지속 가능성에 대해 다소 회의적인 시각을 드러내고 있다. 지난해 순익 개선이 부동산PF 대출 등 비카드 영업자산 확대에 따른 일시적인 효과라는 분석이다.

지난해말 기준 롯데카드의 영업자산은 15조6711억원으로 전년(13조107억원) 대비 20.45% 증가했다. 대출자산이 1조4536억원에서 2조5954억원으로 78.55% 늘어나며 가장 큰 증가 폭을 보였다. 대출자산의 급증으로 비카드자산의 비중은 12%에서 17.6%로 상승했다. 대출자산 중에서 부동산PF 대출이 차지하는 비중이 36% 수준에 달하기 때문에 향후 부동산 시장 업황에 따라 성장 동력이 꺾일 우려가 있다. 게다가 올해에는 금리인상에 따른 조달금리 인상으로 수익성 악화가 예상되는 상황이다.

본업인 신용카드 판매 실적에서는 여전히 업계 하위권의 점유율을 보이고 있다. 롯데카드의 지난해 신용카드 판매실적(구매전용 카드 제외)은 78조7147억원이다. 7개 카드사(신한·삼성·KB국민·현대·하나·롯데·우리카드)의 전체 신용카드 판매실적 중 10.37%에 해당한다. 삼성·KB국민·현대카드 등 중위권 카드사(16~18%)의 점유율과는 차이가 있다.

카드업계 관계자는 “기업의 지분가치 평가는 현재의 실적과 함께 미래 성장 가능성도 반영된다”며 “은행주 중에서 카카오뱅크가 가장 고평가받고 있는 이유”라고 설명했다.

이어 “냉정하게 카드업계가 성장성이 높은 시장은 아니다”며 “다만 현재 경직된 시장에서 단숨에 점유율을 끌어올릴 수 있는 방법이 M&A밖에 없다는 점은 변수가 될 수 있다”고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

이기욱 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [카드사 해외사업 점검]BC카드, 다 권역 결제 인프라 구축…본사 수익 지원

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [이사회 모니터/NH농협캐피탈]농협 출신이 절반 이상…사외이사진에도 포함

- 현실로 다가온 농협판 '미전실'…7월 출범 예정

- [카드사 해외사업 점검]'후발 주자' 하나카드, 일본·페이먼트로 차별화

- [카드사 해외사업 점검]롯데카드, 베트남 법인 매각 없다…"안정적 성장 이어가"

- [카드사 해외사업 점검]KB국민카드, 해답은 '인니'…그룹 역량 집중

- BC카드, 본업 선전 했지만…외부 변수에 실적 '뚝'

- [카드사 해외사업 점검]'급 성장' 이룬 KB국민카드, 이제는 '숨 고르기' 시간