[플랫폼 IPO 회계 점검]패스트파이브, '리스부채'가 빚어낸 '현금흐름(+)' 착시재무현금흐름 계정 편입, 현실 반영 안돼…작년 '임대료 지급 409억'>'유입 현금 389억'

남준우 기자공개 2022-11-24 13:05:10

[편집자주]

밀리의 서재, 쏘카 등 플랫폼 기업들이 공모주 수요예측에서 좋지 못한 성적표를 받고 있다. 시장 호황기였던 작년까지 조 단위 몸값을 부르며 IPO 기대감을 드러내던 것과는 상반된다. 플랫폼 기업을 표방하는 곳 대부분 좋지 못한 실적이나 기대 이하의 성장세를 보이면서 시장에서 외면받고 있다. 일부 기업은 플랫폼이라는 허울 속에 사업의 본질을 숨겨 재무제표에서 '착시 현상'이 나타나고 있다는 비판을 받고 있다. 더벨은 플랫폼 기업들의 재무제표를 분석하고 각 기업들의 현 상황을 짚어보고자 한다.

이 기사는 2022년 11월 22일 15:35 thebell 에 표출된 기사입니다.

재무제표를 꼼꼼히 들여다 본 회계사들의 의견은 정반대다. '리스부채'가 만들어낸 착시 현상이라고 보고 있다. 리스부채는 전대차 사업 특성상 실질적으로 건물주에게 지급해야 할 임대료를 의미한다. 1년간 영업으로 들어온 현금이 지급해야하는 임대료에도 미치지 못하는 것이 현실이다.

◇'공유오피스=전대차', 리스회계기준 적용

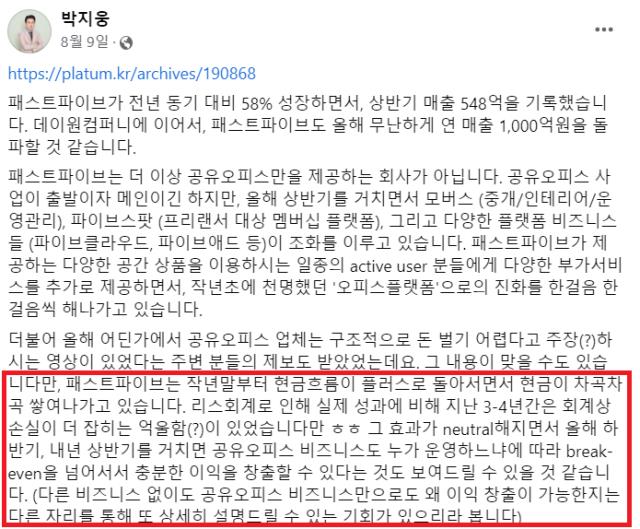

지난 8월 패스트파이브 박지웅 의장은 SNS를 통해 패스트파이브가 2021년말부터 현금흐름이 양수(+)로 돌아섰다고 밝혔다. 회계업계에서는 공유 오피스 사업의 본질이 '전대차'인 점을 고려하면 재무제표를 더 면밀히 살펴봐야한다는 의견을 내비쳤다.

흔히들 '새끼 임대'라고 일컫는 전대차는 임차인이 임차물을 다시 제3자에게 유·무상으로 사용하게 하는 계약을 의미한다. 2019년 'K-IFRS 1116호' 개정을 통해 '리스(Lease, 임대차 계약)'의 영향을 크게 받는다. 사업 특성상 임차가 중요한 같은 업종 내 기업끼리의 재무제표를 면밀히 비교하기 위해 도입한 개정안이다.

예를 들어 A 항공사는 은행에서 차입한 1조원으로 비행기 10대를 구입해서 영업하고, B 항공사는 10대를 리스해서 영업했다고 가정해보자. 경제적 실질은 동일하다. A항공사는 이자와 원금을 은행에 지급하고, B항공사는 리스료를 리스회사에 지급한다는 차이만 있을 뿐이다.

다만 부채비율은 A가 훨씬 높게 나온다. 정보이용자(주주, 채권자, 거래처 등)들은 B항공사에게 유리한 의사 결정을 할 가능성이 높다. 불완전한 정보를 통한 의사결정을 사전에 차단하고자 리스회계를 도입한 것이다.

전대차로 다시 돌아가보자. 예를 들어 한 건물을 15년 장기로 임차한다고 가정한다면, 1년에 1억원씩 총 15억원의 비용이 든다. K-IFRS에서는 여기에 별도의 할인율을 적용하고 현재가치로 책정해 재무제표상 부채로 반영한다. 이를 '리스부채'라고 명명한다.

K-IFRS 시각에서는 장기계약을 통해 안정적으로 빌려쓰는 만큼 사실상 건물을 구매한 것과 다를게 없다. 이를 '사용권자산'이라는 항목에 추가 분류한다. 사용권자산과 리스부채를 동시에 인식함에 따라 자산과 부채는 동시에 증가한다. 패스트파이브는 2019년 K-IFRS 도입 후 자산은 92%, 부채는 46% 증가했다.

◇2021년 영업 성과, 지급해야할 임대료에도 못미쳐

전대차 사업의 현금흐름을 놓고 봤을 때 리스부채는 결국 임대인에게 지급해야 하는 임대료를 의미하는 셈이다. 이를 고려해서 현금흐름표를 해석하는 것이 옳다는 것이 회계업계의 판단이다.

영업활동 현금흐름에 포함되어야 하는 내용이 계정 분류상 재무활동에 포함되다보니 실제 흐름을 제대로 보여주지 못한다는 의미다. 2021년도 연결감사보고서를 보면 '영업활동으로 인한 현금흐름'으로 약 372억원을 기록했다. 이 기간 영업으로 389억원의 현금이 유입됐다.

다만 리스부채 지급, 즉 임대인에게 지급해야하는 임대료는 총 409억원이다. 다시 말해 1년 동안 영업활동으로 벌어들인 현금이 건물주에게 줘야하는 임대료에도 못미쳤다는 의미다.

지급해야할 리스부채 규모는 훨씬 크다. 1년 안에 지급해야할 금액은 503억원, 1~5년 내는 2011억원, 5년 초과는 1502억원이다. 즉 명목 금액으로만 건물주에게 줘야하는 금액만 4017억원이다. 이를 2021년 기준 현재 가치로 산출하면 3424억원이다.

현금흐름표상 2021년 '현금및현금성자산의 증가'는 88억원으로 2019년 K-IFRS 도입 후 처음으로 양수(+)를 기록했다. 다만 이는 영업을 잘해서라기보다는 전환우선주 300억원을 발행하며 현금이 유입된 영향이 더 크다.

한 회계법인 관계자는 "전대차 사업 특성상 리스부채는 결국 임대료를 의미하는데 이를 현금흐름표에 대입하면 1년에 내야 하는 임대료도 못 벌고 있는 것이 현실"이라며 "현금흐름이 양수로 돌아섰다는 건 영업을 잘해서라고 보기엔 무리가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다