SK바이오팜 IPO, SK 지배구조 재편 '키' 5조 상장 밸류, SK㈜ 가치 부양…손자회사 SK하이닉스 활용법 '탄력'

양정우 기자공개 2019-11-11 09:13:28

이 기사는 2019년 11월 05일 14:35 thebell 에 표출된 기사입니다.

지주사 체제가 구축된 SK그룹은 지배구조에 안정감을 갖추고 있지만 추가적으로 풀어내야 할 숙제가 만만치 않다. 무엇보다 핵심 수익원으로 부상한 SK하이닉스의 지배구조 재배치가 시급하다. SK텔레콤이 공식화한 중간 지주사 전환 플랜과 IB업계에서 부상한 'SK㈜-SK텔레콤 투자부문(가칭)' 합병 방안은 모두 SK하이닉스의 효용 극대화에 초점을 맞추고 있다.

◇SK하이닉스 재원 활용, 법규에 발목…지주사 자회사 배치, M&A 속도

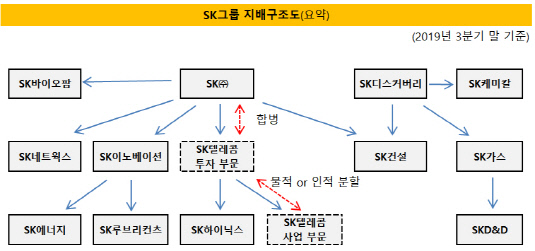

SK하이닉스는 현재 그룹 지배구조 내에서 SK㈜의 손자회사(SK㈜→SK텔레콤→SK하이닉스)로 자리잡고 있다. 공정거래법상 지주사의 손자회사는 증손회사의 지분 100%를 보유할 때만 국내 계열사의 주식을 보유할 수 있다. 반도체 호황기에 현금창출력을 한껏 뽐낸 SK하이닉스지만 공격적으로 인수합병(M&A)에 나서기가 부담스러운 규정이다.

SK그룹 입장에선 SK하이닉스 활용법을 극대화하려면 지배구조 내 위치를 재배치해야 한다. 지난해 SK텔레콤이 공식화한 중간 지주사 전환도 SK하이닉스를 손자회사에서 자회사로 탈바꿈하는 묘수다. SK텔레콤의 투자 부문이 SK㈜의 자회사로서 존속법인으로 남고 사업 부문을 100% 자회사(SK㈜ 손자회사)인 신설법인으로 물적 분할하는 방안이었다.

비록 SK텔레콤이 추진해온 중간 지주사 전환은 답보 상태에 놓여있다. 연내 마무리를 목표로 삼았지만 다양한 이해 관계자의 니즈를 모두 충족하는 게 간단치 않다. SK텔레콤측은 중간 지주사 전환 등 다양한 방식의 지배구조 재편과 최적의 실행 시점을 고민하고 있다.

IB업계에선 SK텔레콤의 '투자 부문-사업 부문' 물적 분할 대신 인적 분할의 시나리오도 나오고 있다. SK텔레콤이 투자 부문과 사업 부문으로 나뉜 뒤 SK㈜와 SK텔레콤 투자 부문이 합병하는 구조다. 이 경우 SK하이닉스는 중간 지주사라는 연결고리없이 SK㈜의 자회사로 직접 이어진다. SK㈜ 입장에선 SK하이닉스의 M&A 제한을 푸는 동시에 배당까지 노릴 수 있는 만큼 새로운 해법으로 제시되고 있다.

시장 관계자는 "SK텔레콤의 중간 지주사 전환도 결국 SK㈜와 합병을 위한 사전 포석이라는 해석이 적지 않다"며 "올 들어 SK하이닉스의 실적이 저조하지만 중장기적 캐시카우인 만큼 효용 극대화의 방향으로 지배구조를 바꿔 나갈 것"이라고 내다봤다.

|

◇오너측, ㈜SK 지분 희석 우려…'5조 밸류' SK바이오팜, SK㈜ 가치 부양 '무게'

그룹사의 지배구조 재편 과정에서 설계자(법무법인, 회계법인)가 가장 중시하는 건 단연 오너의 지분율이다. 지주사 전환시 주식교환처럼 오너측의 지분율을 높이지 못할 지언정 적어도 지분 희석만큼은 피해야 한다.

하지만 최적 시나리오인 SK㈜와 SK텔레콤 투자 부문의 합병을 시도하면 필연적으로 오너와 특수관계인이 보유한 SK㈜의 지분율이 크게 희석될 수밖에 없다. 향후 그룹이 SK하이닉스를 최대한 활용할 수 있는 방안이지만 넘어서야 할 난관이 남아있는 것이다.

오너측의 지분 희석을 최소화하려면 무엇보다 합병 전까지 SK㈜의 기업가치(주가)를 키워야 한다. 이런 측면에서 SK바이오팜의 IPO는 단지 계열사 1곳의 상장과 다른 의미를 부여받고 있다. SK바이오팜은 SK㈜가 지분 100%를 보유한 자회사인 데다 상장 밸류로 5조원 안팎이 거론되고 있다. 내년 초 IPO 성사가 가시화되면 SK㈜가 보유한 SK바이오팜의 지분 가치가 계속해서 부각될 것으로 전망된다.

여기에 SK㈜는 SK바이오팜 투자회수(구주매출)에 맞춰 특별배당까지 예고했다. 직접적으로 주주가치를 제고하는 방안인 만큼 역시 SK㈜의 주가 부양을 부채질할 것으로 보이는 대목이다. SK㈜는 최근 대규모 자사주 매입 방안도 발표하면서 기업가치 키우기에 만전을 기하고 있다.

SK그룹은 SK바이오팜의 IPO를 직접 진두지휘하고 있다. SK㈜와 SK바이오팜의 전략 라인에서 상장주관사 IB의 세부 전략과 실무 작업을 세심하게 챙기고 있다. 증권업계는 SK바이오팜의 기업가치를 핵심 파이프라인(세노바메이트, 솔리암페톨 등)에 따라 5조원 수준으로 책정하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- SK렌터카 인수 우협에 '어피너티' 낙점

- '토트넘 맥주' 나온다...세븐브로이 라거맥주 출시

- [태영건설 워크아웃]산업은행, 에코비트 스테이플 파이낸싱 제공설 '솔솔'

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [HD현대마린솔루션 IPO]'문전성시' IR "자료 구하기도 어렵다"

- 피아이이 합병 철회…메가스팩 1호 '좌절'

- [IPO 모니터]퓨리오사AI, 시장개척 무기 'HBM3'

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

양정우 기자의 다른 기사 보기

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진

- IPO 빅딜 휩쓴 '미래에셋·삼성'…격전마다 '승전보'

- '4조 밸류' 퓨리오사AI, 상장주관사 '미래·삼성'

- 상장 나선 이피캠텍, '나홀로 질주' 엔켐 덕보나

- [thebell desk]지배구조 재편? "문제는 주주야!"

- [Rating Watch]AAA 복귀 '첫발' 현대차…미동없는 한기평은 '언제쯤'