한화케미칼 '태양광' 환골탈태…메인사업 급부상 [Company Watch]3분기 누적 매출 기초소재 대비 약 두배…모노제품 확대로 실적 호전

최은진 기자공개 2019-11-18 10:54:40

이 기사는 2019년 11월 15일 10:22 thebell 에 표출된 기사입니다.

한화케미칼은 태양광 사업으로 폴리실리콘과 셀, 모듈 사업을 영위하고 있다. 폴리실리콘은 태양광 발전의 원재료로 쓰이고, 셀과 모듈은 각각 태양전지와 태양전지판 역할을 담당한다. 이 가운데 폴리실리콘은 상당히 미미한 비중으로 사업을 유지하고만 있는 상황으로, 기초소재부문에 속한다. 셀과 모듈 그리고 일부 다운스트림 사업만 태양광부문에 포함된다. 한화케미칼의 태양광사업 실적이라고 하면 사실상 셀과 모듈 사업의 성과라고 보면 된다.

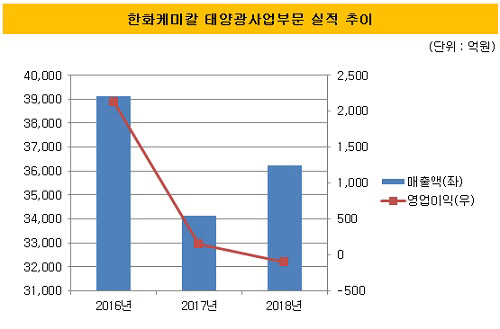

한화케미칼은 지난 2010년부터 약 10년간 태양광 사업을 추진했지만 이렇다 할 성과를 내지 못한 게 사실이다. 매출은 들쑥날쑥 했고 영업이익도 적자와 흑자를 넘나들었다. 전세계 태양광 산업 자체가 중국 보조금에 상당부분 의존하다시피 했던만큼 정책에 따라 높은 변동성을 보인 것으로 분석된다. 지난 2017년과 지난해 한화케미칼의 태양광부문의 매출액은 각각 3조4147억원, 3조6228억원을 기록했지만 영업이익은 2017년 143억원, 지난해엔 107억원의 영업손실을 나타냈다.

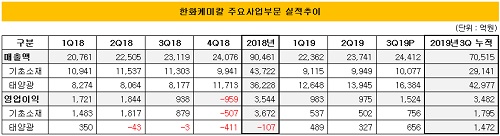

하지만 올해 태양광 실적은 몰라보게 달라졌다. 올해 3분기까지 기록한 누적 매출액은 4조2977억원, 영업이익은 1472억원으로 집계됐다. 한해 벌어들이는 매출을 훌쩍 뛰어넘는 실적을 이미 3분기 만에 달성한 것은 물론 영업이익 역시 크게 개선됐다. 한화케미칼의 핵심 주력사업부문인 기초소재부문이 같은기간 매출액 2조9141억원, 영업이익 1795억원을 기록한 것을 감안하면 이미 매출부문에서는 태양광사업이 기초소재부문을 넘어선 셈이다.

실적 개선은 지난해 11월 한화큐셀앤드첨단소재를 자회사로 편입한 것이 영향을 미쳤다. 한화큐셀앤드첨단소재의 전신인 한화큐셀코리아는 한화케미칼과 ㈜한화, 한화종합화학, 에이치솔루션이 지분을 나눠 들고 있는 회사였지만 한화케미칼의 100% 자회사인 한화첨단소재를 통해 한화큐셀코리아를 흡수합병하면서 사명을 '한화큐셀앤드첨단소재'로 바꿨다. 이로써 한화케미칼의 태양광사업 포트폴리오가 늘어나면서 실적 역시 확대됐다.

태양광 모듈제품을 기존 다결정(멀티)에서 단결정으로 전환한 전략도 호실적의 주요한 배경으로 꼽힌다. 그동안 한화케미칼은 태양광 모듈을 여러 결정체를 모아 만든 다결정 형태를 주력으로 내세웠지만 지난해 말부터 한가지 결정체로 이뤄진 단결정 제품을 밀기 시작했다. 단결정 체품은 같은 크기로 더 많은 전기를 생산할 수 있어 효율성이 높다는 특징이 있다. 다만 가격 및 원가가 비싼 프리미엄 제품이기 때문에 대규모 시설엔 적합하지 않다. 이에 다결정 모델은 대형 발전소에서 활용되고 단결정 모델은 주거용 및 상업용 지붕 등에만 쓰인다. 그동안 한화케미칼을 비롯한 대부분의 태양광 기업들이 중국을 중심으로 한 대규모 발전사업 쪽에 드라이브를 걸었던만큼 단결정 모델을 취급하는 곳이 많지 않았다.

한화케미칼은 이러한 틈새시장을 노리면서 지난해 말부터 미국을 시작으로 유럽 등의 지역에 단결정 제품을 팔기 시작했다. 이에 한화케미칼이 보유한 '큐셀' 브랜드가 미국 주택용 태양광 시장 점유율 1위를 차지하기도 했다. 확고한 입지와 더불어 브랜드 가치를 올린 데 따라 실적은 빠르게 올라가고 있는 추세다. 프리미엄 제품인만큼 기존보다 판매가격이 늘어나면서 매출은 물론 수익성까지 개선되고 있다.

다만 다결정에 초점이 맞춰져 있던 생산라인을 단결정 체제로 바꾼 데 따라 투자가 대폭 늘어나면서 부채도 가파르게 증가하고 있다는 점은 다소 부담이 되고 있다. 한화케미칼은 올해들어 태양광 사업에 약 4000억원의 투자를 집행했다. 부채는 올해 1분기 4조45000억원에서 3분기 현재 5조1000억원으로 6000억원이 늘어났다. 이 여파로 한화케미칼 전체 부채규모는 전년도 말 9조원에서 9조5000억원으로 늘어나면서 부채비율도 145%에서 149%로 확대됐다.

한편 한화그룹이 전사적으로 한화케미칼에 태양광 실적을 몰아주고 있는 것에 더해 사업 전략까지 순조롭게 안착하면서 한화케미칼 내 '핵심사업'으로 급부상하고 있다는 평가가 나온다. 태양광 사업은 한화그룹 오너 3세가 직접 진두지휘하고 있는데다 경영 시험대 역할을 하고 있는만큼 실적 끌어올리기에 안간힘을 쓰는 분위기로 해석되고 있다. 내년 한화케미칼앤드첨단소재의 사업부문을 합병하면서 한층 더 확고한 실적기반을 다질 수 있을 것으로도 기대되고 있다.

재계 관계자는 "한화케미칼의 태양광 사업 실적이 상당히 개선되는 것은 사업전략이 전환된 것은 물론 자회사 편입 및 합병 등에 따른 결과이기도 하다"며 "한화케미칼의 주요 사업이 '태양광'으로 개편되면서 이를 지휘한 3세 경영진에게도 상당부분 힘이 실릴 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나