신사업 찾는 한솔그룹, 재무 여력은 [Company Watch]오크밸리 매각으로 부채비율 '뚝', 주력 계열사 한솔제지는 차입금 부담 여전

박기수 기자공개 2020-01-23 08:28:01

이 기사는 2020년 01월 22일 10:35 thebell 에 표출된 기사입니다.

◇태림 인수 불발 후 대안 찾는다

한솔그룹에 따르면, 조동길 한솔그룹 회장은 최근 신년사를 통해 "올 한해는 신사업 계획을 조기에 확정하고 회사의 가치를 획기적으로 높일 수 있도록 모든 역량을 집중해달라"라고 밝혔다. 적극적인 신사업 발굴을 통해 기업 가치를 제고하겠다는 의지를 보인 셈이다.

한솔그룹에 따르면, 조동길 한솔그룹 회장은 최근 신년사를 통해 "올 한해는 신사업 계획을 조기에 확정하고 회사의 가치를 획기적으로 높일 수 있도록 모든 역량을 집중해달라"라고 밝혔다. 적극적인 신사업 발굴을 통해 기업 가치를 제고하겠다는 의지를 보인 셈이다.지난해 한솔그룹의 주력 계열사인 한솔제지는 골판지 제조 업체인 태림포장 인수전에 참여했지만 입찰 막바지 단계에서 계획을 철회했던 바 있다. 택배 시장 부흥으로 골판지업의 유망성을 확인하고 인수를 검토했으나 생각보다 몸값이 너무 비싼 탓이었다. 결국 세아상역이 약 7000억원의 금액을 주고 태림포장 외 2개 계열사를 인수했다.

한솔그룹의 태림포장 인수 의지는 작지 않았다고 전해진다. 사실상 그룹의 사업이라고 봐도 무방한 기존 제지 사업은 향후 수익성을 장담할 수 없는 상태였다. 심지어 한솔그룹은 그룹 재무 건전성 제고를 위해 비핵심자산을 팔며 자산 규모가 축소돼 지난해 대기업집단에서도 제외됐던 바 있다. 한솔그룹 내부에서도 태림포장 몸값이 터무니없기 때문에 인수하면 안 된다는 입장과, 인수는 그룹의 재기 발판이 될 수 있다는 입장이 갈렸다는 후문이다.

인수전에서 자진 철회한 이후 한솔그룹은 태림포장 이후 새로운 M&A 대상을 물색하고 있는 것으로 알려진다. 한솔그룹은 보도자료를 통해 "기존 M&A 방식을 포함해 스타트업 투자, 조인트 벤처 등 다양한 신사업 진입 옵션을 확보할 것"이라면서 "사모펀드와 벤처캐피탈 관련 네트워크를 확대해 유망한 벤처기업이나 스타트업 등을 발굴할 계획"이라고 밝혔다.

◇한솔홀딩스·한솔제지, 사뭇 다른 재무구조

투자 여력은 어떨까. 한솔그룹은 보도자료를 통해 "지난해 오크밸리 매각 등 그간의 구조조정 작업의 완료를 통해 내실 다지기와 재무 건전성 개선 등 신사업 추진의 동력을 확보했다고 판단했다"고 밝혔다.

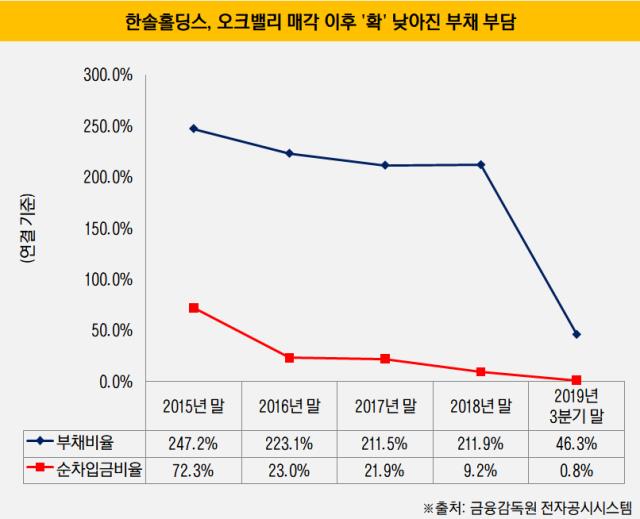

한솔그룹이 밝힌 대로 대규모 투자를 부담 없이 하기 위한 재무적 환경은 오크밸리 골프장을 지난해 8월 말 HDC현대산업개발에 매각한 이후 어느 정도 조성된 것으로 보인다. 2018년 말까지만 해도 211.9%에 달했던 한솔홀딩스의 연결 기준 부채비율은 지난해 3분기 말 46.3%로 '뚝' 떨어졌다. 빚더미였던 오크밸리 소유주 한솔개발의 지분율이 99.43%에서 44.85%로 하락하며 종속기업에서 관계기업으로 전환됐기 때문이다.

M&A 등을 위한 현금성자산의 경우 지난해 3분기 말 별도 기준 190억원을 보유하고 있다.

한솔제지의 상황은 어떨까. 한솔제지의 최대주주는 한솔홀딩스이지만, 지분율이 30.49%에 불과해 한솔제지 역시 한솔홀딩스의 종속기업이 아닌 관계기업으로 분류돼 있다. 즉 한솔홀딩스의 연결 재무제표에 한솔제지의 재무 상황이 100% 반영돼있지 않다는 뜻이다. 신사업에 진출할 때 지주사 대신 주력 계열사인 한솔제지를 통한 M&A 가능성이 높은 상황에서, 한솔제지의 재무 상황은 따로 살펴볼 필요가 있다.

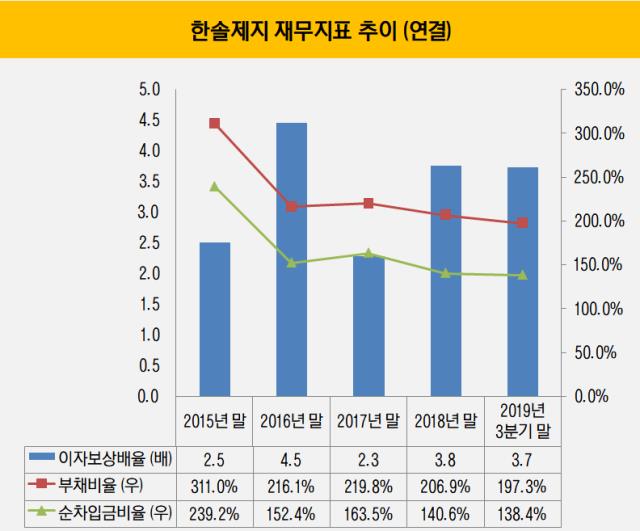

한솔제지의 분위기는 한솔홀딩스와 사뭇 다르다. 차입금을 포함한 부채 부담이 거의 없다시피 한 한솔홀딩스와 다르게 한솔제지는 여전히 일정 수준 이상의 부채 부담을 지고 있다.

지난해 3분기 말 한솔제지의 연결 기준 부채비율과 순차입금비율은 각각 197.3%, 138.4%다. 보유한 총차입금만 8524억원으로 적다고 볼 수 없는 상황이다. 보유 현금성자산도 연결 기준으로 따져도 184억원에 그친다. 이에 2018년부터 한솔제지는 유럽에 있는 감열지 법인들에 대한 매각 절차를 밟기도 했다.

한 시장 관계자는 "한솔그룹은 지난해 오크밸리를 매각하면서 그룹 차원에서의 재무 급한 불은 껐지만 현금성 자산 등이 풍부한 상황이라고 볼 수 없다"라면서 "특히 주력 계열사인 한솔제지의 경우 여전히 차입금 부담이 남아있기 때문에 꾸준히 재무 개선에 노력해야 할 것"이라고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'