[조선기자재업 리포트]조선업 불황에 '출구'찾는 하이에어코리아육상 프로젝트 참여 활발…선박 공조시스템 '절대강자', 14년 째 무차입 경영

구태우 기자공개 2020-01-28 08:20:24

이 기사는 2020년 01월 23일 16:02 thebell 에 표출된 기사입니다.

지구 온난화로 빙하가 녹으면서 북극항로가 열리고 있기 때문이다. 국내 선박의 경우 이 항로를 이용할 경우 항해거리는 수천 ㎞, 항해일수는 약 20여일이 단축된다. 이 항로는 조만간 상업운항이 가능해질 전망이다. 국내 선박은 북극해를 가로질러 유럽 등으로 항해할 것으로 점쳐진다.

이렇듯 선박은 운항 특성상 열대성 환경부터 극저온 환경까지 극단적인 기후에서 항해해야 한다. 다양한 기후에서 항해해야 하는 선박 특성상 공조시스템(HVAC)의 중요도는 상당하다.

공조시스템은 승선원과 화물이 쾌적한 상태를 유지할 수 있도록 온도와 습도, 기류 등을 알맞은 상태로 유지하는 장치다. 이를 구성하는 설비는 크게 공조설비(실내로 공급되는 설비를 생활하기 적합하게 만드는 설비)와 자동제어설비(설비 전체의 운전을 제어하는 장치)로 나뉜다.

선박에 탑재되는 전자장비들이 다양해지면서 선내 환경의 중요성은 더욱 커졌다. 특히 해양 안전사고의 중요성이 더욱 중요해지면서 공조시스템의 수요는 이전보다 커졌다. 공조시스템은 화재가 확산되지 않도록 차단하는 역할도 하고 있다. 앞으로 북극항로의 상업운항이 가능해질 경우 선박 공조시스템의 역할을 더욱 커질 것으로 전망된다.

하이에어코리아는 선박 공조시스템 분야의 글로벌 1위 기업이다. 선박과 육·해상 플랜트용 설비를 주로 생산한다. 한국조선해양기자재협동조합에 따르면 하이에어코리아의 공조시스템 분야 글로벌 점유율은 절반 이상이다. 한국조선해양과 대우조선해양, 삼성중공업 등 국내 '빅3' 조선사에 제품을 납품하고 있다.

하이에어코리아는 1988년 덴마크 노벤코(Novenco)의 한국법인 '하이프레스(Hi-Pres)'로 국내 시장에 진출했다. 2006년 하이에어코리아로 사명을 바꿨다.

하이에어코리아의 특이점은 한국 법인이 모기업을 인수했다는 점이다. 2013년 하이에어코리아는 덴마크계 사모펀드 다니아 캐피탈로부터 노벤코그룹을 인수했다. 노벤코는 육해상 공조시스템을 생산하는 글로벌 기업으로 2006년 사모펀드에 인수됐다. 이례적인 형태의 M&A에 조선업계의 주목도가 높았다.

하이에어코리아의 강점은 제품 라인업이 다양하다는 점이다. △공조기기 △냉동기기 △환기장치 △댐퍼(화재 발생 시 공기를 차단하는 장치) △스크러버 등이다. 배기가스의 황산화물을 줄이는 스크러버까지 제조하고 있어 영업 경쟁력이 있다는 게 관련 업계의 설명이다.

선박용 팬을 제조하는 태일송풍기와 하이에어공조, 'Novenco Hak APS' 등 3개의 자회사를 두고 있다. 최대주주는 김근배 회장으로 23.34%의 지분을 갖고 있다. 김 회장 등 특수관계인의 지분이 50%를 넘어 안정적인 지배력을 유지하고 있다.

하이에어코리아는 국내 조선기자재 업체 중 가운데 드물게 엔지니어링(설계)까지 가능하다. 관련 업계에서는 발주시 설계부터 조달, 시공까지 수행할 수 있는 기술력 있는 회사를 선호한다. 하이에어코리아가 공조시스템 시장에서 강점을 갖는 이유다.

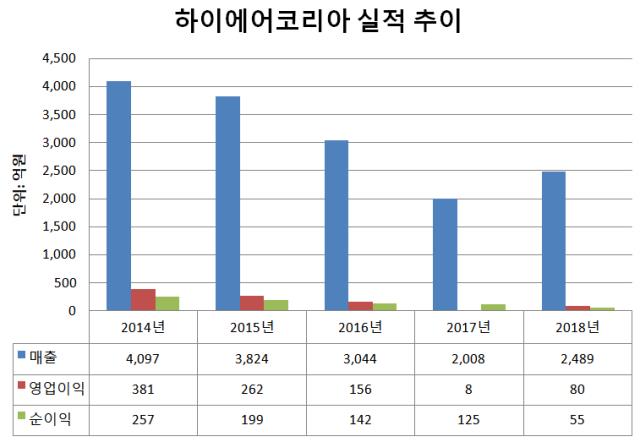

그럼에도 조선업 수주 불황은 하이에어코리아를 빗겨가지 못했다. 2014년 최초로 매출 4000억원을 돌파했지만, 이듬해 수주 불황의 영향으로 하락세가 계속되고 있다. 공조시스템 특성상 신조선에 들어가는 비중이 높다. 조선 3사의 일감이 줄어들면서 공급사인 하이에어코리아의 매출은 급감했다. 2018년 매출은 2894억원으로 4년 동안 매출은 39.2% 줄었다.

수익성도 급감했다. 최대 매출을 기록한 2014년 영업이익률은 9.2%였는데, 2018년에는 3.2%까지 떨어졌다. 선가 하락으로 조선사가 저가 수주를 하면서, 기자재 업체 또한 저가로 수주해 수익성이 악화됐다. 다만 조선사가 불황 때 적자 경영을 한 것과 달리 하이에어코리아는 꾸준히 흑자를 냈다. 2018년 55억원의 순이익을 냈다.

그럼에도 안정적인 재무구조는 하이에어코리아의 강점이다. 2018년 기준 부채비율은 46.1%다. 순차입금(총차입금 - 현금성자산)은 621억원을 기록했다. 2004년부터 무차입 경영 기조를 유지하고 있다.

하이에어코리아는 조선업 비중을 줄이기 위해 육상 플랜트의 비중을 높이고 있다. 2007년부터 육상 플랜트 사업에 뛰어들었다. 장기간 '트랙 레코드'를 쌓으면서 현재는 두산중공업과 포스코건설, 한국수력원자력의 주요 프로젝트에 참여하고 있다. 화력과 원자력, 담수 플랜트 공사 등에도 활발하게 나서고 있다.

업계 관계자는 "선박용 공조시스템 시장에서 하이에어코리아는 압도적인 마켓셰어를 갖고 있는 업체"라며 "조선업 불황의 영향으로 성장세가 꺾였지만 육상 프로젝트 비중을 높여가고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'