신한은행, 비우호적 환경 속 비이자부문 '양적 성장' [은행경영분석] 유가증권·외환·파생상품 이익 등 확대…'신용·중기·소호' 대출 증가세 뚜렷

고설봉 기자공개 2020-02-07 10:48:12

이 기사는 2020년 02월 05일 18:12 thebell 에 표출된 기사입니다.

신한은행은 지난해 영업이익 6조7570억원을 기록했다. 2018년 대비 4.5% 가량 늘어난 수준이다. 영업이익 대부분은 이자부문에서 발생했다. 지난해 이자이익 5조8717억원, 비이자이익은 8853억원을 각각 기록했다. 특히 2018년 대비 5.1%가량 이자부문 이익이 늘어난 게 영업이익 확대를 부른 핵심 역할을 했다. 비이자이익은 2018년과 비슷한 규모를 유지했다.

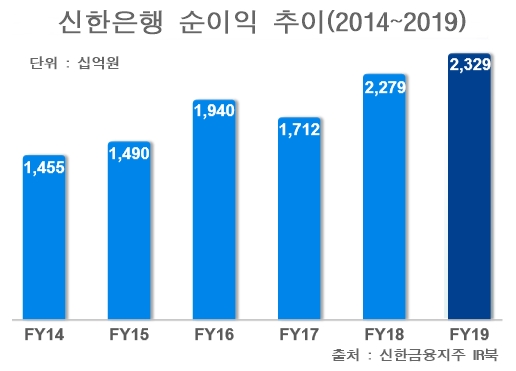

순이익을 늘리는데도 성공했다. 판관비 증가율(2.6%)이 영업이익 증가율(5.1%)의 절반 수준에 그쳐 순이익 개선으로 이어졌다. 지난해 순이익은 2조3292억원으로, 전년 대비 2.2% 증가했다. 순이익 2조원 벽을 2018년 처음으로 넘어선 뒤 지속적인 성장 기조를 보이고 있다.

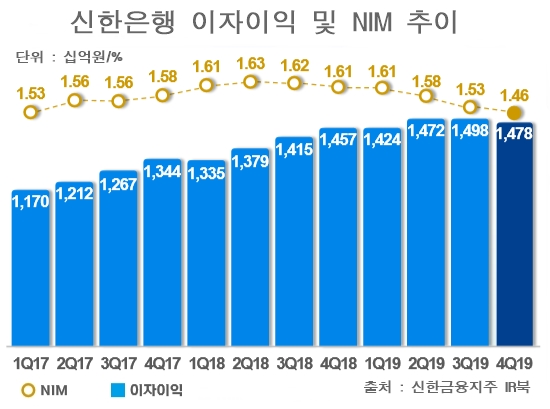

지난해 실적은 비우호적 시장 환경 속에서도 비교적 선방한 결과란 평이다. 저금리 기조 장기화로 주 수익원인 예대마진은 줄어들 수 밖에 없었다. 실제 신한은행의 순이자마진율(NIM)은 지난 몇년새 해마다 하락세를 이어갔다. 2017년 1분기 1.53%이던 NIM은 2018년 2분기 1.63%까지 상승했지만 지난해 4분기 1.46%까지 떨어졌다. 누적 기준으로도 2017년 말 1.65%, 2018년 말 1.62%에서 지난해 말 1.54%로 하락했다.

NIM 하락에 따라 대출수익률도 지속적으로 낮아졌다. 2017년 4분기 3.10%, 2018년 4분기 3.35%에서 지난해 4분기 3.12%로 하락했다. 이에 따라 신한은행의 이자이익은 지난해 1분기 1조4240억원, 2분기 1조4720억원, 3분기 1조4980억원 등으로 불어나다가 4분기 1조4780억원으로 다시 줄었다. 특히 2017년 1분기 이후 매 분기 성장세를 보였지만 지난해 4분기를 기점으로 성장세가 꺾였다.

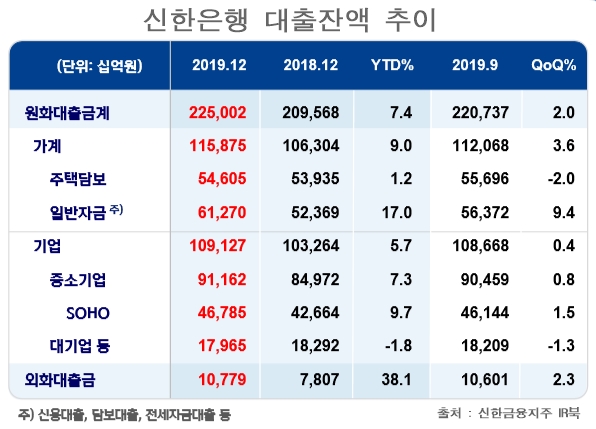

NIM 하락에 따른 수익성 저하를 대출 증대로 일부 상쇄했다. 대출수익률은 일부 떨어졌지만 대출 규모가 커지면서 수익 자체가 늘어나는 효과를 봤다. 지난해 12월 말 대출잔액은 225조원을 기록했다. 이는 2018년 12월 말 대비 7.4% 늘어난 수치다. 유동화대출을 포함할 경우 증가율은 10.2%까지 상승한다.

가계대출과 기업대출 모두 고르게 성장했다. 가계대출 잔액은 115조8750억원을 기록했다. 2018년 말 대비 9% 가량 불었다. 이 기간 주택담보대출이 1.2% 증가한 데 비해 신용·담보·전세자금 등 일반대출은 17% 넘게 늘었다.

기업대출은 2018년 대비 5.7% 늘어난 109조1270억원으로 집계됐다. 기업대출 증가를 견인한 건 중소기업대출이다. 2018년 대비 7.3% 늘어난 91조1620억원을 기록했다. 이 가운데 소호대출은 46조7850억원을 기록했다. 2018년 대비 9.7% 증가했다. 같은 기간 대기업 대출은 오히려 1.8% 감소했다.

비이자이익도 지난해 양적 성장을 이어나갔다. 큰 비중을 차지하는 수수료이익과 유가증권 및 외환·파생 이익 등은 꾸준히 불었다. 수수료이익은 지난해 1조1170억원으로 집계됐다. 2018년 대비 7.8% 증가한 수치다. 펀드, 신탁수수료이익, 투자금융수수료 등에서 큰 폭의 성장세를 보였다.

하지만 기금출연료 및 예금보험료 등 기타 손실이 크게 누적돼 수수료이익 등에서 만들어낸 성과가 일부 가려졌다. 지난해 기타부문 손실액은 920억원으로 집계됐다. 이는 2018년 6790억원 대비 2230억원 가량 불어난 금액이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

- 신한금융 뿌리 깊은 나무와 새싹 '재일교포 주주'

- [보험사 IFRS17 조기도입 명암]농협생명, 새 회계기준서 부채규모 줄어든 비결은

- [보험사 IFRS17 조기도입 명암]농협생명, 부실한 자본관리 새 제도서도 취약성 드러났다

- [보험사 IFRS17 조기도입 명암]농협생명, 경과조치 적용에도 킥스비율 둔화세 여전

- [은행권 신경쟁 체제]하나은행, 리딩뱅크 수성 전략은 '영업 올인'

- [보험사 IFRS17 조기도입 명암]교보생명, 늘어난 부채총액 상품구조 부담 커졌다