[CFO 워치]한국조선해양, '환율 임팩트'에 숨겨진 비밀조선 부문 3사 800억 손실, 현금흐름 영향없는 회계상 비용…비결 '환 헤지'

구태우 기자공개 2020-02-12 10:00:00

이 기사는 2020년 02월 11일 16:25 thebell 에 표출된 기사입니다.

조선업은 발생주의 회계원칙에 따라 '공사진행기준'을 사용한다. 공사가 진행되는 기간 동안 공사진행률에 비례해서 공사수익을 인식한다. 매출 발생에 따른 현금유입이 없기 때문에 이를 매출채권(미청구 공사대금)으로 처리한다. 예를 들어 컨테이너선 한 척을 건조할 경우 설계 과정에서는 매출이 발생되지 않고, 실제 조업을 한 만큼 매출채권으로 인식하는 것이다.

조선사는 '헤비 테일(선수금을 받고 잔금은 선박을 인도할 때 받는 방식)' 방식의 계약을 회계에 반영하기 위해 이 같은 회계 처리 방식을 사용한다.

이 때문에 조선사의 최고재무책임자(CFO)는 일반 제조업의 CFO보다 고충이 많다. CFO는 손익 방어의 최전선에 있는 임원이다. CFO는 선수금을 받을 때부터 잔금이 들어올 때까지 가능한 위협 요소를 최소화해야 하고, 이를 통해 평가받는다.

한국조선해양의 이번 분기 실적은 'CFO의 고민'을 확인할 수 있는 단적인 예다. 한국조선해양의 CFO는 조영철 경영지원실장(부사장, 사진)이다. 조 부사장은 현대중공업과 현대삼호중공업, 현대미포조선의 CFO를 겸하고 있다.

한국조선해양은 지난해 오랜 적자 끝에 '어닝 서프라이즈'에 가까운 실적을 냈다. 그럼에도 환율 하락으로 적잖은 손실을 입었다.

한국조선해양은 지난 6일 열린 실적 발표회에서 '2019년 외환손실'을 공개했다. 사업형 지주사인 한국조선해양의 조선 3사 △현대중공업 △현대미포조선(현대베트남조선 포함) △현대삼호중공업의 외환 손실은 812억원으로 집계됐다.

성기종 한국조선해양 IR담당(상무)는 "환율이 48.5원 떨어지면서 환율 임팩트(외화 환산 손실)는 812억원이 반영됐다"고 말했다. 한국조선해양 조선 3사의 지난해 영업이익은 2190억원을 기록했다. 이들 3사는 총 12조4807억원의 매출을 올렸다. 외화환산 손실이 없었다면 지난해 영업이익은 3000억원을 넘었을 것으로 예상된다.

전년(영업손실 4814억원)과 비교하면 영업이익은 약 7000억원 이상 증가했다. 그럼에도 1000억원에 육박하는 손실은 가볍게 느껴지지 않는다.

한국조선해양은 조선 3사 중 현대삼호중공업이 외화환산 손실을 가장 크게 입었다고 설명했다. 성 상무는 "현대삼호중공업은 3사 중 매출채권을 가장 많이 보유하고 있어 환율 변동의 영향을 크게 입었다"고 설명했다.

현대삼호중공업의 지난해 3분기 기준 매출채권은 1011억원으로 집계됐다. 현대미포조선의 703억원보다 300억원 가량 많다. 매출채권 규모에 따라 기업의 외화환산 손실이 커지는 건 헤비테일 방식의 거래계약 때문이다

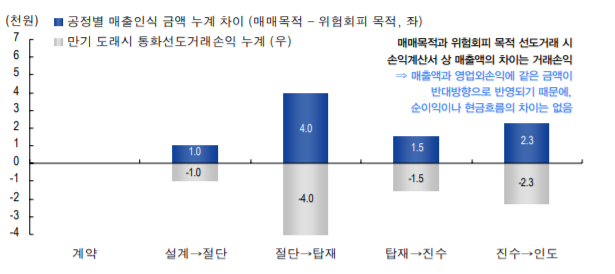

그렇다면 환율과 매출채권의 상관관계는 무엇일까. 결론부터 얘기하자면 실제 유출된 현금이 없는 회계상 손실일 뿐이다. 조선3사가 입은 812억원의 손실은 회계상 손실일 뿐 실제 유출된 현금은 없다는 설명이다.

조선사와 선사의 수주 계약은 통상적으로 달러로 진행된다. 선박 수주 계약을 체결한 시점부터 선사에 인도할 때까지 통상적으로 2년 이상 소요된다. 그런데 환율은 시시각각 변한다.

조선사는 외환 리스크를 최소화하기 위해 일정 규모를 헤지 목적의 파생상품 계약으로 돌린다.

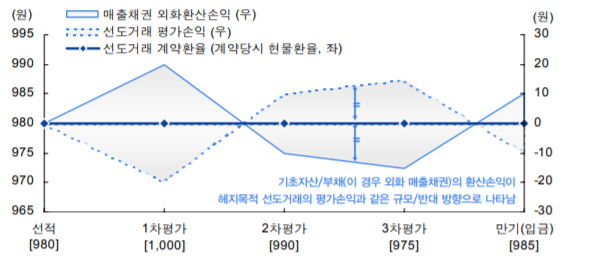

예를 들어 현대중공업이 1000달러 규모의 선박 수주 계약을 체결했다고 가정해보자. 수주 계약을 체결했을 때는 원/달러 환율이 1000원이었다. 당시 수주 금액은 100만원으로 평가됐다. 1년 후 설계를 마치고 선박 건조에 들어갔는데, 환율이 1100원으로 계약 당시보다 100원 상승했다.

이 경우 조선사가 매출을 인식하는 방법을 예를 들면 이렇다. 당해연도 해당 계약에 25만원의 원가가 투입됐다면 공사진행률은 25%(실제 원가/예상 원가)로 계상된다. 환율 변동을 반영해 당해연도 매출을 계산하면 27만5000원(110만원 * 0.25)이 매출로 잡히는 셈이다. 매출은 27만5000원으로 계상되고, 선수금을 제외한 나머지는 매출채권(미청구 공사금액)으로 인식된다.

환율이 오를 경우 조선사는 이익을 보지만, 반대의 경우 손해를 볼 수밖에 없다. 조선사가 환율 변동에 따른 기회 수익을 포기하면서 파생상품을 체결하는 이유다.

파생상품 계약을 체결하면 매출채권의 외화 환산손익과 파생상품 평가손익이 대응 관계를 형성하면서 순현금흐름에 영향을 미치지 않게 된다.

즉 만기 시점에 약정한 환율로 매출액을 계상함으로써 이전 인식했던 평가손익은 모두 소거되고, 매출액과 실제 현금유입이 일치하게 된다. 환율 상승에 따른 수익은 얻을 수 없지만, 미래 현금흐름을 정확히 파악할 수 있는 게 '외환 리스크 헤지'의 장점이다.

CFO는 미래 환율을 예측해 파생상품 규모를 조정해야 한다. 환율 상승이 확실시된다면 파생상품 규모를 소폭 줄임으로써 수익을 창출하는 것이다. 업계 관계자는 "조선업의 경우 일반 제조업과 달리 수주 시점과 매출 인식 시점의 차이가 커서 환율 전략을 짜기 어렵다"며 "파생상품 규모를 조정해 손실은 최소화하고 수익은 늘리는 게 CFO의 역할"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [PF 브릿지론 리스크 점검]코오롱글로벌, '산넘어 산' 미착공PF 4700억 분양 사활

- [PF 브릿지론 리스크 점검]코오롱글로벌, 울산·대전사업 본PF 전환 걸림돌은

- '업황 직격탄' 네오밸류, 희망퇴직 카드 꺼냈다

- 멜파스, 사옥 매각 '고전'…경쟁입찰로 재선회