[대박보다 소확행 시내버스 투자]안정성 불구 성장 한계…고밸류 지적도②일년새 가치 30% 상승…제도 개선 여부 주목

조세훈 기자공개 2020-08-06 10:44:19

[편집자주]

국민의 보편적 이동수단인 시내버스 회사가 자본시장의 새로운 투자처로 떠오르고 있다. 대박을 안겨주기 보다는 확실한 수익을 보장받을 수 있다는 점에서 투자 메리트가 부각되는 분위기다. 더벨은 최근 사모펀드 운용사들을 중심으로 부상하고 있는 버스회사 투자 트렌드와 이면에 감춰진 투자 배경, 엑시트 전략 등을 총 네 편에 걸쳐 자세히 들여다본다.

이 기사는 2020년 08월 05일 07:01 thebell 에 표출된 기사입니다.

하지만 최근 몇년 사이 사모투자펀드(PEF)운용사들을 중심으로 시내버스 회사에 대한 투자가 잇따르면서 변화된 분위기가 감지된다. 일년 새 기업가치가 30% 가량 오르면서 매각 의사를 보이는 업체들이 하나둘 늘어나고 있다.

다만 시내버스 회사는 철저한 규제산업으로 수익성 개선에 한계가 명확하다. 준공영제는 수익 분배를 통제해 PEF의 기업가치 제고에 따른 과실을 일부만 가져갈 수 있도록 규정하고 있다. 매출도 거의 고정적이며 버스비 인상 시기에만 개선되는 특징이 있다. 때문에 높은 밸류에이션으로 시내버스 회사를 인수하는 게 실익이 있는지 업계에서도 의견이 분분하다.

◇희귀성에 가격 고공행진...일년 새 30% 올라

전국 시내버스회사 350여 곳 가운데 PEF들의 투자가 몰리는 서울·인천·경기 지역에만 138곳이 밀집해 있다. 다만 국내 시내버스업계는 보유 버스대수가 100대 미만업체가 72%에 달할 정도로 영세업체들이 난립해있다. 중형급 이상 업체로 분류되는 버스 200대 이상을 보유한 곳은 23곳으로 전체의 6.5%에 불과하다.

규모는 작지만 수익이 보장된 탓에 거래되는 매물은 극히 드물다. 그나마 매각이 진행된 업체도 정상적인 거래가 아닌 파산, 횡령 등 내부적 이슈로 이뤄진 경우다. 서울에 위치한 용림교통은 2015년 파산이 결정되면서 보광운수에 44억원에 매각됐다. 준공영제가 실시되기 전 상당한 부채를 지면서 파산에 이르게 됐다. 용림교통의 버스대수는 41대로 대당 1억600만원에 거래됐다.

같은 해 경기 파주에 있는 신성여객은 경영난을 해결하기 위해 적자노선을 일부 매각했다. 경기 대원여객이 대당 9300만원을 책정, 총 63억원에 인수했다. 충남 천안에 있는 건창여객은 2017년 부실경영과 보조금 횡령으로 기업회생절차(옛 법정관리) 중 한양여객에 매각됐다. 135대를 120억원에 매각, 대당 8900만원에 거래됐다.

PEF가 시내버스에 관심을 갖게 된 2018년 이후 본격적인 인수합병(M&A) 시장이 열렸다. 첫 출발은 스트라이커캐피탈의 수원여객 인수였다. 스트라이커캐피탈은 전국에서 4번째로 큰 수원여객버스의 지분 53.5%를 467억원에 인수했다. 이듬해 남은 지분 42%를 200억원에 추가로 인수했다. 대당 인수 가격은 준공영제 제외지역인 경기도임에도 1억1000만원대로 높아진 것으로 추산된다. 다만 정상적으로 거래된 부천의 소신여객의 경우 대당 9000만원 가량에 거래됐다.

본격 상승기는 '시내버스 투자 전문'를 표방하는 차파트너스의 등장 이후다. 지난해 말 차파트너스가 인수한 한국BRT는 대당 1억4000만원 가량에 거래됐다. IB업계 관계자는 "준공영제 시행 여부에 따라 서울과 경기 지역의 대당 버스가격은 1000만원 정도 차이가 난다"며 "이런 점을 고려해도 차파트너스가 시세보다 30% 가량 높게 인수하면서 업계에서도 깜짝놀라는 분위기"라고 말했다.

가격이 높아지자 매각 의사를 밝히는 시내버스 회사들이 늘어나고 있다. 한 PEF 관계자는 "차파트너스가 책정한 밸류를 적용해준다면 매각 의사가 있다는 제안을 받았다"며 "다만 가격이 너무 높다고 생각해 거절했다"고 말했다.

차파트너스는 시장가 보다 다소 높은 밸류를 적용해 지난 7월 인천지역 송도버스주식회사, 인천스마트합자회사 외 2개사 총 4개 시내버스 회사를 추가로 인수했다.

◇규모의 경제 효과 볼까…향후 전망 놓고 의견 분분

차파트너스는 설립 일년만에 국내 3위 시내버스 운송사업자로 우뚝섰다. 올 하반기에도 추가적인 인수 의사가 있어 규모는 더 커질 전망이다. 차파트너스는 다소 비싼 가격으로 회사를 인수하더라도 효율성을 극대화하면 인프라 자산으로 손색이 없을 것으로 판단한 것으로 보인다. 난립해 있는 시내버스 회사들을 묶어 규모의 경제를 달성하면 수익성을 높일 수 있다는 계산이다. 가령 신규 버스를 인수할 때 협상 경쟁력을 높여 단가를 낮출 수 있다.

규모의 경제는 전후방 산업과의 시너지 효과도 있다. 이를 위해 차파트너스는 AJ그룹과 손을 잡았다. AJ그룹이 차파트너스의 펀드 투자자(LP)로 참여하는 대신 포트폴리오 시내버스 회사의 관리를 계열사들이 맡는 구조다.

차량관리 전문 기업인 AJ카리안서비스이 시내버스의 후속 관리와 정비를 하고, AJ플릿링크가 차세대 운행기록장치(OBD)와 센서 기반 모듈을 활용해 스마트버스의 실시간 위치와 차량의 상태 등을 진단하고 자산의 리스크를 최소화한다. 이를 통해 비용 절감과 AJ그룹과의 동반 성장이 가능하다. 고정적인 배당 모델이 정립된만큼 포트폴리오 기업을 묶어 상장하는 모습도 그려볼 수 있다.

다만 시장에서는 시내버스 운송업의 특징을 고려하면 밸류에이션을 높여 인수하는 것은 '독'이 될 수 있다는 입장이다. 국내 지자체가 채택한 준공영제 모델은 '수입금공동관리형'이다. 이는 버스회사 수입금을 특정 기구가 관리하면서 운행 실적에 따라 이를 배분하고 부족분은 공공이 표준 운송원가를 기준으로 재정을 지원하는 방식이다. 효율성이 떨어지는 시내버스 회사는 수익을 보전받지만 성과가 높은 회사는 오히려 수익분이 줄어든다.

관련 업계 관계자는 "서울시의 경우 개별 회사가 높은 수익성을 기록하더라도 인센티브 명목으로 받는 금액은 기본 수익률에 최대 1% 남짓"이라며 "규모의 경제를 실현하더라도 수익성 제고 효과는 제한적"이라고 말했다.

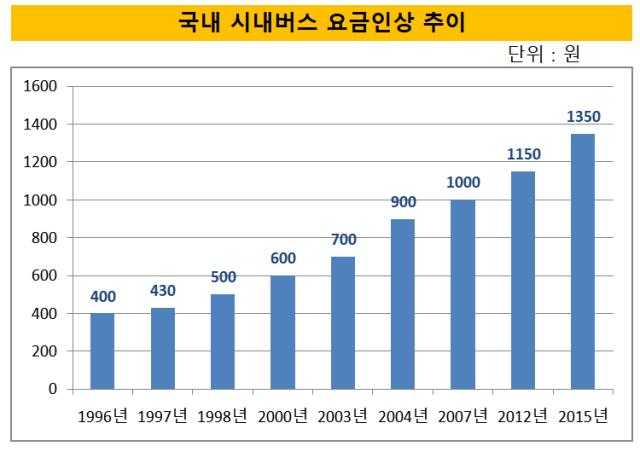

오히려 수익성 증대는 경영진의 노력 보다는 시내버스 요금 인상이 더욱 절대적인 영향을 끼친다. 지난 24년 간 시내버스 요금은 3.8배 정도 상승했다. 지난 2015년 6월 1150원에서 1350원으로 인상된 이후 동결되고 있다. 향후 한 차례 인상된다면 고밸류 인수 부담은 다소 덜 수 있다.

하지만 궁극적으로는 '규모의 경제' 효과가 나타나려면 수입금공동관리형의 인센티브 폭이 획기적으로 늘어나야 한다는 것이 투자업계 관계자들의 공통된 분석이다. 지자체도 준공영제가 부실기업을 지원해주는 '돈 먹는 하마'라는 비판을 받고 있어 인센티브 모델을 개선하려는 움직임을 보이고 있다. 따라서 시장에서는 '규모의 경제' 전략이 효과를 발휘하기 위해서는 제도 개선이 선행돼야 한다는 지적도 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'