LG하우시스, '본업' 건축자재 사업덕 AA급 지켜낼까 [Company Watch]상반기 전사 영업이익보다 2배 많은 사업부, 자동차소재 적자분까지 '상쇄'

박기수 기자공개 2020-08-10 08:13:44

이 기사는 2020년 08월 06일 11:31 thebell 에 표출된 기사입니다.

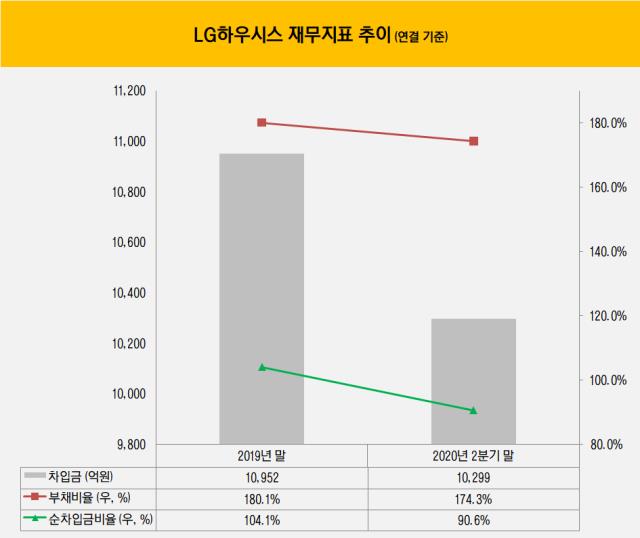

6일 2분기 실적발표자료에 따르면 LG하우시스의 올해 2분기 말 연결 기준 총차입금은 1조299억원으로 집계됐다. 작년 말 1조952억원보다 6.3% 줄어든 수치다. 부채비율도 작년 말 180.1%에서 올해 2분기 말 174.3%로, 순차입금비율도 작년 말 104.1%에서 90.6%으로 각각 낮아졌다.

LG하우시스는 건축자재 업체다. 건설 경기와 밀접하게 맞닿아 있다. 다만 지난 몇 년간 이어졌던 건설 경기와 부동산 경기 위축으로 수익성이 급감했다. 2018년부터 이런 현상이 심화했다.

2017년 LG하우시스의 영업이익은 1330억원. 이듬해에는 이 수치가 703억원으로 반토막났다. 작년은 2018년 대비 매출마저 줄었다. 작년 LG하우시스의 매출은 3조1868억원으로 2018년(3조2665억원)에 비해 역성장했다. 영업이익 역시 688억원으로 2018년의 부진에서 벗어나지 못했다.

이에 국내 신용평가사들은 곧바로 반응했다. 한국신용평가는 작년 5월 LG하우시스의 무보증사채 신용등급 전망을 'AA-(안정적)'에서 'AA-(부정적)'으로 변경했다. 이후에도 개선되지 않는 실적에 업계는 LG하우시스가 2012년 이후 줄곧 지켜온 AA급을 지키지 못하는 게 아니냐는 우려의 시선을 보내왔다.

다만 올해 조금씩 차입금을 갚아가면서 부채 부담을 줄여나가고 있는 것은 위안거리다. 또 이달 울산 신정사택의 토지와 건물을 처분해 약 630억원의 현금을 수령할 예정이다. 이는 3분기 영업외수익으로 잡힐 예정이다.

LG하우시스의 재무 개선 노력 중심에는 본업인 건축자재업의 활약이 있었다. 건축자재 부문의 2분기 매출과 영업이익은 각각 5255억원, 330억원으로 영업이익률은 6.3%를 기록했다. 전사 매출의 73%, 영업이익보다는 2.5배 많다.

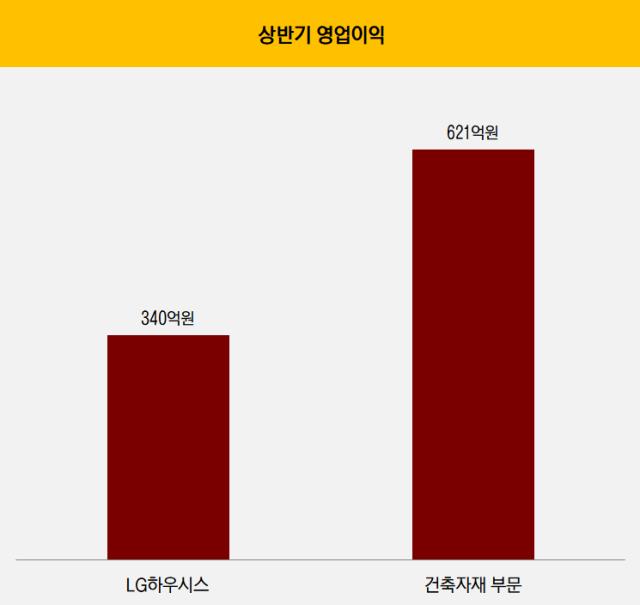

상반기 실적으로 따져봐도 건축자재업의 기여도가 얼마나 높은지 알 수 있다. LG하우시스는 올해 상반기 총 340억원의 영업이익을 기록했다. 건축자재사업은 621억원을 기록했다. 사실상 LG하우시스의 유일한 현금 창출구가 건축자재 사업 부문인 셈이다.

다시 말해 큰 적자를 내는 사업 부문이 있다는 말과 같다. 문제는 자동차 소재 및 필름 사업 부문이다. 올해 2분기 무려 200억원의 영업손실을 냈다. 현재 이 사업부는 LG하우시스가 '매각 대상'으로 분류했다고 전해진다.

LG하우시스 관계자는 "건설 경기 등 전방 사업의 분위기는 여전히 좋지 않으나 2분기에는 원자재 값 하락 덕을 봤다"라면서 "프리미엄 건축자재 제품 판매 증대와 인조대리석 등 바닥재 중심 해외 판매를 늘리며 수익성을 개선할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이엔플러스-율호, '배터리 파운드리' 사업 설명회 개최

- 삼수생 디앤디파마텍, 임상순위·파트너사 다 바꿨다

- [thebell desk]코스닥 2세와 부의 대물림

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

- 소니드-디펜스코리아, 국방부 '추천품목' 선정

- [네이버 알짜사업 톺아보기]인수 우려샀던 포시마크, 발빠른 정상화 '시너지 기대'

- [우리은행 글로벌그룹 대수술]조병규 행장, '글로벌 비이자이익' 당부한 까닭은

- 인텔리안테크-마링크, "15년 파트너십 더 키운다"

- [캐피탈사 유동성 점검]신한캐피탈, 조달 다변화로 시장 변동성 리스크 상쇄

- 신한금융 뿌리 깊은 나무와 새싹 '재일교포 주주'

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- [K-배터리 파이낸스 분석]'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈