IPO 속도내는 카카오뱅크, 카카오 지분가치는 얼마 산출방식 따라 기업가치 널뛰기…카카오 지분가치 최대 3조↑

서하나 기자공개 2020-09-04 08:10:28

이 기사는 2020년 09월 03일 10:27 thebell 에 표출된 기사입니다.

◇기업가치 9조원의 근거는

3일 카카오는 상반기 말 기준 카카오뱅크 주식 1억2240만주(지분율 33.5%)를 보유한 최대 주주다. 이어 한국투자증권이 주식 1억440만주(지분율 28.6%)를 보유해 2대 주주에 올라 있다.

증권가에선 카카오뱅크의 기업가치를 두고 의견이 분분하다. 카카오뱅크가 기존에 없던 형태의 금융 플랫폼이자 폭발적인 성장세를 보이고 있고 향후 자산 규모나 성장률, 목표주가 등 변수를 얼마로 가정하느냐에 따라 기업가치가 확연히 달라지기 때문이다.

가장 많이 평가하는 경우 카카오뱅크의 기업가치는 9조원 정도로 평가된다. SK증권은 고든모형을 통해 2026년 카카오뱅크의 타겟 PBR(주당 순자산가치)을 구하고 이를 2021년 말 가치로 할인하는 방식으로 기업가치를 산출했다. 2021년 상장한 뒤 2026년까지 고성장세를 유지한다고 가정했다.

2020년 중 주당 1만원에 4000억원 구주배당 방식으로 증자하고 2021년 IPO를 통해 신주발행 방식으로 6000억원의 증자를 한다는 가설도 세웠다. 여기에 2021년 주택담보대출을 시작해 2026년까지 해당 상품 비중을 38%로 높이고, 2026년 자산 76조원, 자기자본 4조3000억원 등을 보유한다고 가정했다.

먼저 타깃 PBR는 ROE(자기자본이익률)을 Ke(자기자본비용)에서 g(성장률)을 뺀 값으로 나눠 계산했다. ROE는 2026년 예상치인 10%를, g는 영구배당성장률인 0.7%를 적용했다. Ke는 Rf(무위험이자율, 국고채수익률 10년물 평균인 1.4%, 베타값 1)에 Risk Premium(리스크 프리미엄, 계산 모델 3개의 평균치)인 4.5%로 적용했다. 이를 통해 산출한 타겟 PBR은 2.61배다.

여기에 2026년 BPS(주당 순자산가치) 예상값인 9601원을 곱하면 적정주가는 2만5085원이 나온다. 여기에 기반해 2026년 카카오뱅크의 목표주가를 2만5541원로 설정한 뒤 다시 이를 2021년 말 가치로 할인하면 2만90원이다. 이 값에 전체 주식수인 4억4510만주를 곱하면 기업가치가 약 8조9421억원으로 산출된다.

현대차증권은 카카오뱅크의 예상 시가총액을 약 5조6000억원으로 산정했다. 2025년 장부가액(Book Value)에 타겟 P/B(순자산비율)은 1.34배를 적용해 산출한 값이다. 자기자본비용(COE)은 6.0%, 유지가능한 자기자본이익률(sustainable ROE)은 8.0%로 계산했고, 2020년 3000억원의 유상증자와 2021년 IPO를 통한 7000억원 등 총 1조원 규모의 자본 조달을 했다고 가정했다.

카카오뱅크의 기업가치를 구할 때 기존 금융사와 동일한 잣대를 통해서는 정확한 기업가치를 산출하기 어렵다는 의견도 나왔다. 이미 성장성이 둔화한 시중 은행이나 해외 인터넷 은행과 비교 역시 무의미하다고 봤다. DB증권은 그나마 카카오뱅크와 비슷한 사업모델을 보유한 해외 인터넷은행인 미국 Ally Financial과 일본의 Seven Bank 사례를 예시로 들었다.

이병건 DB증권 연구원은 "두 은행은 최근 5년간 밸류에이션 지표에서 햐향세를 보였는데, Ally Financial의 경우 전통은행과 비슷한 수익구조로 차별화하지 못했고, Seven Bank는 ATM 위주의 사업모델이 모바일앱 시대에 맞지 않았기 때문"이라고 파악했다.

그는 "결국 카카오뱅크의 기업가치는 전통적인 은행 업무인 여·수신 사업 구조 탈피 여부와 모바일앱 시대에서 성장할 수 있는 플랫폼 비즈니스 보유 여부 등에 달려있다"라는 결론을 내렸다. 구체적인 기업가치 규모를 따로 산출하지는 않았다.

◇관건은 주택담보대출 활성화

증권가의 공통적인 의견은 카카오뱅크가 앞으로 고성장세를 유지하기 위해서 주택담보대출 활성화가 필수적으로 수반된단 내용이었다.

구경회 SK증권 연구원은 "설립 후 자산 규모를 23조원까지 늘린 지금까지는 주로 젊은 고객층을 위주로 신용대출 시장을 공략했지만 앞으로 이 전략으로 자산 7조원 목표를 달성하긴 어려울 것"이라며 "한국 은행 가계대출 시장이 주택담보대출 위주로 형성되어 있고 신용대출을 무제한 늘리긴 어렵기 때문"이라고 말했다.

김현기 현대차증권 연구원 역시 앞으로 주택담보대출에서 성장을 통해 신용대출 성장률 둔화를 보완할 것으로 예상했다. 이에 따른 2025년 카카오뱅크의 ROE(자기자본이익률)는 7% 후반으로 전망했다.

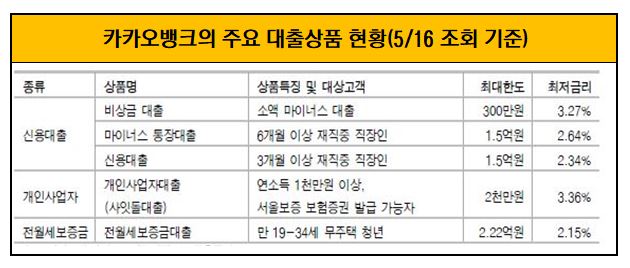

실제로 카카오뱅크는 타금융사와 비교해 제한적인 금융 상품만을 판매하고 있다. 수신상품으로 수시입출식예금, 정기적금, 정기예금 등을 취급한다. 대출상품 역시 신용대출 3종, 개인사업자 대출 1종, 전월세보증금 대출 1종 등 단 5종에 그친다.

◇카카오 '2호' 상장사 실현할까

카카오뱅크의 기업가치 평가에 따라 최대주주인 카카오의 지분가치 역시 크게 달라질 전망이다. 만약 증권가 최대 전망치인 9조원의 기업가치를 인정받을 경우, 지분 약 33.5%를 보유한 카카오의 지분가치는 약 3조150억원으로 산출된다. 반면 기업가치를 5조6000억원 혹은 그 이하로 적용할 경우 카카오의 지분가치 역시 약 1조8700억원 혹은 그 이하로 내려간다.

카카오뱅크는 최근 IR 관련 인력 충원을 하고 있다. 실무단에서 상장주관사 선정도 논의 중이다. 상반기 호실적을 기록한 만큼 본격적으로 IPO 준비에 나서려는 것으로 풀이된다. 상반기 매출과 영업이익은 각각 3887억원, 446억원으로 지난해 같은 기간보다 각각 30%, 502%씩 증가했다. 순이익 역시 453억원으로 전년 동기 대비 약 372% 늘어났다.

카카오뱅크 측은 "이번 채용은 5월부터 진행한 IR팀 인력 충원의 연장선"이라며 "다만 코로나19에 따른 일정 지연, 지원자에 대한 요구 자격 충족 등 원인으로 일정이 다소 지연됐다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

서하나 기자의 다른 기사 보기

-

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 아이티센그룹, 자회사형 장애인 표준사업장 설립 추진

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [K-배터리 밸류업 리포트]TCC스틸, 오너가 지분가치 '눈덩이'

- [IR Briefing]'믹싱' 외길 제일엠앤에스, 2차전지 올인

- 율호, 탄자니아 대규모 니켈·흑연 광산 탐사권 확보

- [K-배터리 밸류업 리포트]TCC스틸, 적자에도 '20만톤' 니켈도금강판 양산 승부

- 대동그룹, 스타트업 오픈이노베이션 공모전 개최

- ISC, 인터페이스 보드 사업부 매각 '선택과 집중'

- '리튬 출사표' 이녹스첨단소재, 배당기조 유지