[신약 기술이전 회계처리 점검]이정표 세운 한미약품, 권리반환에 회계처리 고심⑥MSD와 NASH 계약수익, '분할'인식 기조 따를지 관심

서은내 기자공개 2020-09-07 08:14:24

[편집자주]

제약바이오 기업들이 잇따라 기술이전 소식을 전하고 있다. 기술계약마다 조건, 방식이 복잡하고 다양해지면서 수익 회계처리가 쉽지 않은 상황이다. 기술이전 성사 후 받은 초기 계약금, 마일스톤을 매출로 잡을 수 있는 회계 기준이 모호하기 때문이다. 바이오텍, 제약사들의 최근 사례를 통해 문제점과 대안을 모색해본다.

이 기사는 2020년 09월 04일 07:20 thebell 에 표출된 기사입니다.

신약 기술이전 성사 후 회사에 유입되는 계약금, 마일스톤의 회계처리 역시 한미약품이 제약업계에서 거의 처음이었던 만큼 관련 회계처리도 시행착오를 겪어 왔다.

한미약품의 기술이전 회계처리는 2016년을 기점으로 변화하는 모습을 보였다. 2015년까지는 계약금 수익을 수취했을 때 일시에 매출로 곧바로 잡았으나 이후로는 수익을 나눠 잡기 시작했다.

이는 2016년 하반기에 잇따른 기술수출의 권리반환이 영향을 미친 것으로 해석된다. 권리가 반환된다고 해도 계약금은 수취한 이상 반환할 의무가 없는 것이 대부분이지만, 그것과 상관없이 2016년 이후 기술계약의 계약금에 대해선 일정 기간동안 분할인식하기로 한 것이다.

2018년부터 계약 수익 인식과 관련돼 새로운 회계기준이 적용되기 시작하긴 했지만 한미약품과 한미약품의 바뀐 회계처리에는 큰 영향을 미친 것으로 보기 어렵다.

한 회계법인 관계자는 "계약에서 생기는 수익에 관해 새로 제정된 1115호 기준에서는 계약의 '수행의무 이행' 기준을 수익 인식에서 보다 강조한다"면서 "다만 한미약품은 이 기준을 2018년부터 적용했고, 분할인식 기조가 나타난 시점은 그 전이므로 기준서에 따른 차이는 아닐 것"이라고 설명했다.

한미약품은 2011년에 미국 아테넥스와 총 4244만달러 계약규모의 오라스커버리 기술수출 계약을 맺었으며 2012년에는 미국 스펙트럼과 랩스커버리를 적용한 호중구감소증치료제 기술수출 계약을 맺었다. 이후 2015년에만 6건의 기술수출 계약을 맺었다.

당시 스펙트럼(포지오티닙, 총계약규모 비공개), 일라이릴리(HM71224, 총계약규모 6억9000만달러), 베링거인겔하임(올무티닙, 총계약규모 7억3000만달러), 사노피(HM14220, 에페글레나타이드, HM12470, 총계약규모 27억2000만달러), 얀센(HM12525A, 총계약규모 9억1500만달러), 자이랩(올무티닙, 총계약규모 9200만달러) 등 글로벌 제약사와 계약이 이어졌다.

2016년에는 한 건으로 제넨텍에 HM61713 기술을 9억1000만달러에 수출했으며 이후로는 4년만인 올해 8월, 미국 MSD에 비알콜성 지방간염(NASH) 신약후보물질을 8억7000만달러에 넘겼다. 해당 물질은 과거 얀센에 이전했던 HM12525A와 같은 것으로 다른 적응증으로 개발 중인 물질이다.

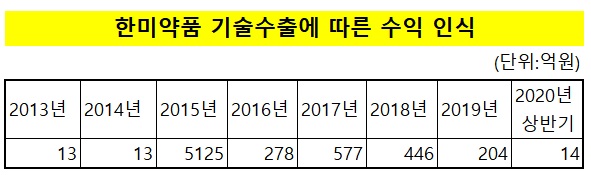

수많은 기술이전 계약을 통해 2013년부터 현재(2020년 상반기 말)까지 한미약품이 기술수익으로 잡은 금액은 6670억원이다. 다만 그 중 75% 이상은 2015년에 수익화된 금액이다. 2015년 5000억원이 넘는 계약금 수익을 인식할 수 있었던 것은 당시 회계처리를 단번에 인식했기 때문이다.

하지만 2016년부터는 기술이전계약은 한 건으로 줄었으며 분할인식으로 기조가 바뀌면서 기술료 수익이 크게 줄었다. 2016년에는 사노피로부터 지속형 인슐린의 권리가 반환되고 베링거인겔하임으로부터 표적항암제 권리도 반환됐다.

한미약품은 사노피와의 계약으로 과거 수취한 계약금 4억달러 중 2억달러 만큼은 권리반환 의무가 없어 바로 수익으로 잡아두고 있었으며 나머지는 권리반환 의무가 있는 계약금으로서 36개월간 나눠 잡기로 한 상황이었다. 그러던 중 2016년 계약이 한차례 변경돼 일부 권리가 반환되면서 수익화하지 않은 금액을 포함해 1억9600만달러를 반환했다. 이때 일부 반환에 따른 손실도 잡혔다.

2017년과 2018년 잡힌 수익의 대부분은 2016년 제넨텍과의 계약에 따른 것이다. 해당 계약금은 2016년에 8000만달러를 한번에 받았지만 이를 30개월간 나눠서 수익으로 잡는 회계정책을 활용하고 있다.

지난 8월 MSD와 맺은 기술계약의 회계처리는 아직 회계처리 방법을 검토 중이다. 계약금은 반환의무가 없는 것으로 총 1000만달러(약 120억원)다. 수익 관련 회계기준에 따라 계약조건상 추가적인 이행 의무가 있다면 분할인식하게 된다. 계약 내용에 따라 달라진다. 다만 현재까지의 기조로보면 나눠 인식할 가능성이 있으며 최근 기술이전 기업들의 회계처리 트렌드로 보면 최대한 단기간에 나눠 인식하고자 할 수도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

서은내 기자의 다른 기사 보기

-

- [Gallery Story]'침체기'에도 실적 올린 페이스 갤러리, 500억대 매출

- [갤러리 비즈니스 2.0]"부산 지역 젊은 작가, 글로벌 무대에 세운다"

- [People in Art]미술 '투자' 전문에서 미술 '구호' 전문가로

- [2024 화랑미술제]8090 작가 픽한 갤러리들

- [2024 화랑미술제]국제갤러리, 10여명 최다 작가로 전시구성 차별화

- [Gallery Story]조현화랑, '키시오 스가'로 대형 호텔에 서울점 개관

- [2024 화랑미술제]눈 높아진 컬렉터들, 시장 정상화 흐름

- [2024 화랑미술제]"출품작 중 조각 비중 낮다" 윤영달 회장의 아쉬움

- 정부·국현 미술은행, 공공미술은행으로 편입 유력

- 갤러리 비즈니스 2.0