[이건희 타계]삼성의 이재용 시대, 캐피탈마켓도 승부처글로벌 일류 애플·아마존, 회사채 활용…그룹사 IPO 행렬 '성장 카드'

양정우 기자공개 2020-10-28 13:49:41

이 기사는 2020년 10월 27일 06:06 thebell 에 표출된 기사입니다.

삼성 간판이 지닌 이름값은 어디서나 압도적 가치를 부여받는다. 하지만 조달 시장을 활용하려는 의지가 강하지 않았다. 무엇보다 주력 삼성전자의 순현금이 100조원에 이를 정도로 조달 니즈가 크지 않다. 미래 성장 여력을 마련하기 위한 투자 재원은 늘상 넉넉히 쌓여있다.

적절히 외부 조달을 활용하는 전략도 이점이 적지 않다. 애플과 아마존이 꾸준히 부채자본시장(DCM)을 찾고 국내 그룹사가 주식자본시장(ECM) '상장 카드'로 성장 토대를 다지는 이유다. 새 시대를 맞은 삼성그룹도 글로벌 흐름에 맞춰 기조 전환에 나설지 관심이 쏠린다.

◇유동성도 글로벌 초일류, 작은 조달 니즈

고(故) 이건희 시대에 삼성그룹은 글로벌 초일류 기업으로 거듭났다. 그룹 자산 볼륨은 8조원에서 575조1000억원으로 70배 넘게 늘어났다. 국내 그룹사 가운데 압도적 1위일 뿐 아니라 세계적으로도 손에 꼽히는 규모다. 한국 전체 수출액에서 그룹의 비중이 28% 달할 정도다.

하지만 삼성그룹은 국내 자본시장에선 소극적 자세를 유지했다. 대표적 조달 루트인 회사채 시장에서 발행사로 나선 계열사가 좀처럼 눈에 띄지 않는다. 삼성물산과 호텔신라 등이 연간 한두 차례 공모채 시장을 찾을 뿐이다. 지난해 삼성그룹을 통틀어 일반 공모채를 찍은 건 호텔신라가 유일했다.

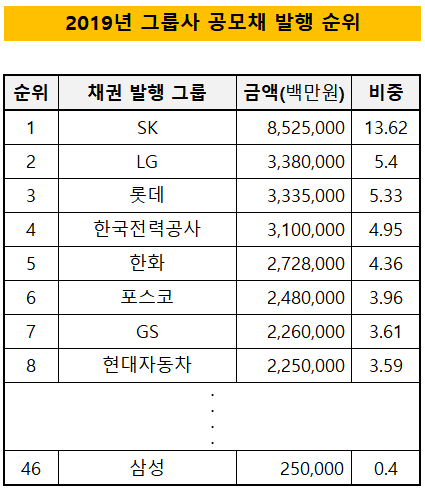

SK그룹과 LG그룹, 롯데그룹은 국내 회사채 시장에서 매년 수조원씩을 조달한다. 주요 계열사가 번갈아가며 빅이슈어의 지위를 다지고 있다. 더벨플러스에 따르면 지난해 이들 그룹은 각각 8조5250억원, 3조3800억원, 3조3350억원을 조달한 것으로 집계됐다. 삼성그룹은 웬만한 중견그룹(한라그룹, 동원그룹 등)보다 규모가 작은 2500억원에 불과했다.

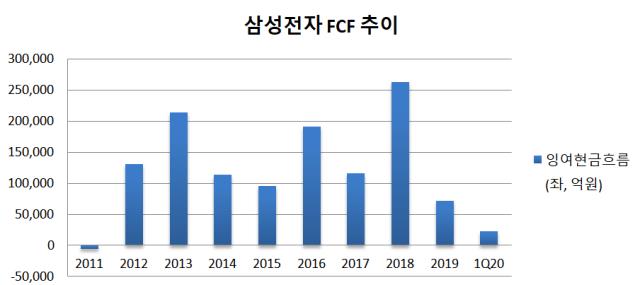

공모채 시장을 외면하는 건 무엇보다 외부 조달 니즈가 작기 때문이다. 핵심 계열사 삼성전자는 올들어 순현금 규모가 100조원에 다가서고 있다. 반도체와 스마트폰 영역은 실적 부침과 경쟁 강도가 높은 산업이나 그 격전지에서 수십조원의 잉여현금흐름(FCF)을 달성하고 있다. 굳이 위부 자금에 손을 벌리지 않는 스탠스가 자리잡은 배경이다.

업황에 따라 실적이 부진한 계열사도 있다. 그러나 삼성그룹 계열은 대부분 자체 현금창출력으로 사업 사이클의 파고를 넘으려는 경향이 강하다. 그만큼 신중한 재무 정책으로 리스크 관리에 초점을 맞추고 있다는 뜻이다. 업황 침체의 수준이 심각한 삼성중공업 정도가 사모채를 중심으로 자금을 조달하고 있다.

◇무차입 상책?…애플도 채권 단골손님

다만 자본구성(capital structure) 측면에선 무차입 경영이 무조건적 상책으로 평가받지 않는다. 더구나 한국은 물론 글로벌 시장에서 저금리 기조가 만성화된 탓에 차입을 적절히 쓰는 게 오히려 경영 효율성을 높이기도 한다. 세계 시장을 주름잡는 초일류 기업도 회사채를 꾸준히 찍는 사례가 적지 않다.

스마트폰 시장의 최대 라이벌 애플이 대표적이다. 전세계 시가총액 1위 기업답게 삼성전자를 넘어선 유동성을 보유하고 있다. 올해 상반기 말 현금성자산(현금, 시장성 유가증권 등 포함)이 930억달러(104조9880억원)에 이르고 있다. 지난해 당기순이익은 애플(약 64조3000억원)이 삼성전자(약 21조7000억원)의 3배에 달했다.

하지만 애플은 매년 회사채 시장을 찾는 단골손님이다. 사상 최대인 170억달러 회사채를 찍었을 뿐 아니라 올해도 두 차례(발행규모 각각 85억달러, 55억달러)에 걸쳐 추가 조달에 나섰다. 올해 상반기 말 채권 발행잔액은 1000억6500만달러(약 112조8000억원)에 달한다.

미국 기업 가운데 가장 많은 현금을 쥐고 있지만 금리가 낮을 때 채권을 찍어 낮은 비용으로 대규모 자금을 조달하고 있다. 투자 지출뿐 아니라 자사주 매입과 주주 배당에 막대한 돈을 쏟는 여력을 뒷받침하고 있다. 역사적 저금리 시장에서 재원 확충에 주력하는 건 아마존과 알파벳(구글 지주사) 등 다른 초일류 기업도 마찬가지다.

삼성전자는 기술 격차를 진입 장벽으로 삼아 시장을 선도해 왔다. 이 혁신 기술은 단연 오랜 기간 누적된 투자의 결과물이다. 매년 수십조원을 거두지만 번 돈 못지 않게 쓸 돈이 많은 여건이다. 글로벌 신용평가사는 삼성전자의 핵심 비즈니스를 자본 소모가 매우 높은 사업으로 분류하고 있다.

여기에 주주환원 정책도 꾸준히 강화되고 있다. 현재 3년 간 발생하는 FCF의 50%를 주주에게 돌려주는 방침을 갖고 있다. 내년 새롭게 내놓는 주주환원 정책도 글로벌 트렌드에 따라 확대 수순을 밟을 전망이다. 돈 쓸 곳이 계속 늘어날수록 자본시장에 대해 새 접근법을 모색할 가능성도 커질수 밖에 없다.

◇'계열 IPO 대세' 성장 전략 굳히기

최근 국내 기업공개(IPO) 시장의 키워드는 그룹사의 IPO 릴레이다. 재계의 터줏대감 SK그룹은 물론 성장 기세가 매서운 카카오그룹까지 계열사 상장에 힘을 쏟고 있다.

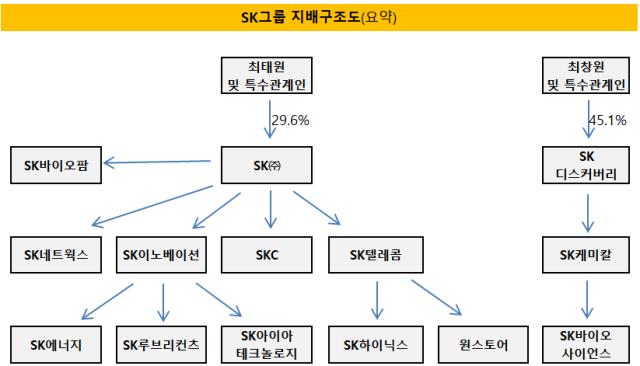

SK그룹은 하반기 공모주 투자 광풍을 일으킨 SK바이오팜에 이어 SK바이오사이언스, SK아이이테크놀로지, 원스토어 등 주요 계열의 IPO에 속도를 내고 있다. 카카오게임즈로 스타트를 끊은 카카오그룹도 카카오뱅크와 카카오페이지, 카카오페이 등이 상장 준비에 한창이다. 모두 조 단위 빅딜이어서 상장예비기업(신주모집)과 모회사(구주매출)가 단번에 성장 재원을 확보할 이벤트다.

삼성그룹도 과거 상장에 나선 계열사마다 조 단위 IPO로 이름을 남겼다. 삼성생명과 삼성바이오로직스, 삼성SDS 등 모두 한 해 최대어로 분류되며 삼성의 이름값을 했다. 하지만 '계열사 IPO' 트렌드를 이끄는 그룹사와 비교해 상장 전략이 보수적이라는 평가가 주를 이룬다.

다른 그룹사는 초기 투자 내지 인수(M&A)한 계열사의 IPO에 적극적으로 나서고 있다. '투자(M&A)→IPO(회수)→재투자' 선순환을 극대화하기 위한 수순이다. 계열 상장을 위한 사업부 분할도 어느 때보다 활발하다. LG그룹의 주축 LG화학마저 2차전지 사업의 IPO 포석으로 LG에너지솔루션 '분할 카드'를 꺼냈다.

삼성그룹이 자본시장에서 IPO 전략을 공격적으로 구사하면 시장의 판도가 뒤바뀔 것으로 관측된다. 당장 상장이 가능한 계열사와 투자처, 사업부가 즐비하다. 삼성 간판을 내건 IPO는 매번 랜드마크 딜로 자리잡을 정도로 공모시장에서 신뢰도가 매우 높은 것도 특징이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

양정우 기자의 다른 기사 보기

-

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진