페이코, 언택트 효과에도 적자지속…전략적 선택? NHN 영업이익 냈지만 페이코부문은 손실 지속…내년 상반기 추가 펀딩 추진

성상우 기자공개 2020-11-16 08:22:12

이 기사는 2020년 11월 13일 17:06 thebell 에 표출된 기사입니다.

NHN은 자체 플랫폼 없이 간편결제 서비스를 확대하기 위해 막대한 마케팅 비용을 지출하고 있다. 가입자 확대로 기업가치가 상승하고 있다는 점은 위안거리다.

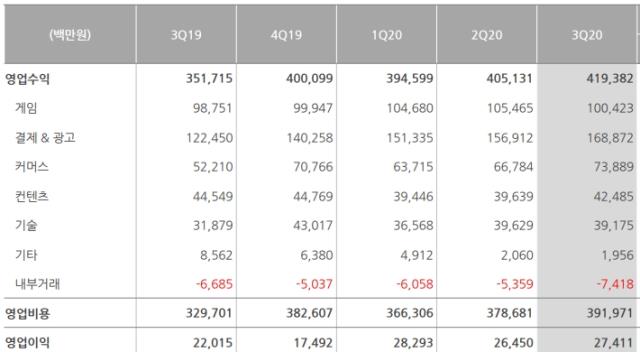

13일 NHN은 지난 3분기 매출이 4194억원, 영업이익은 274억원이라고 밝혔다. 매출과 영업이익 각각 전년 동기 대비 19.2%, 24.5% 증가한 수치다. 직전 분기 대비로도 각각 3.5%, 3.6%씩 늘었다.

눈여겨 볼 대목은 NHN의 세부 사업 부문 중 가장 큰 비중을 차지하는 '페이코 관련 사업(결제&광고)' 실적이다. 전체 대비 35~40% 비중을 차지하는 이 부문 매출은 전년 동기 대비 37.9% 늘면서 3분기에도 전체 실적을 견인했다.

이는 간편결제 '페이코' 사업 뿐 아니라 △NHN한국사이버결제 △NHN ACD △NHN AD 등 관련 계열사들 실적이 모두 합쳐진 성과다. 이 부문 실적은 페이코보다 60~70% 수준의 매출 비중을 차지하는 NHN한국사이버결제의 실적에 따라 희비가 갈린다.

NHN페이코는 비상자사인만큼 분기 실적은 공개되지 않지만 3분기에도 적자를 이어갔을 가능성이 높다.

영업손실 규모가 커 손익분기점 달성 시점을 예측하기도 쉽지 않다. 영업비용이 매출의 2~3배 규모로 지출되는 전형적인 고비용 구조다. 경쟁이 치열한 오프라인 결제 시장 상황 상 현 추세가 당분간 지속될 것으로 보는게 합리적이다.

회사측은 '아직 감내할 여력이 있다'는 스탠스다. 당분간 '전략적 적자'를 지속한다는 방침이다. 아직 성장기에 있는 결제 시장에서 플랫폼 영향력을 키우기 위해선 단기적인 흑자 전환보단 대규모 마케팅 지출이 불가피하다는 판단이다.

안현식 최고재무책임자(CFO)는 이날 컨퍼런스콜에서 "페이코 자체 흑자전환 시기는 단언하기 어려우나 광고선전비를 어떤 식으로 집행하느냐에 따라 유동적"이라면서 "쿠폰 매출이나 페이코 포인트 관련 매출이 계속 성장세에 있어 일정 시점이 오면 자연스럽게 BEP 돌파할 것으로 본다"고 설명했다.

시장 일각에선 카카오페이나 네이버페이의 성장에 비해 페이코의 성장이 한계가 있는 것 아니냐는 지적을 제기한다. 페이코가 마케팅 비용을 치를 수 밖에 없는 구조란 지적이다.

위안꺼리는 페이코 기업가치가 높아지고 있다는 점이다. 작년 투자유치로 7350억원 밸류를 인정받은 데 이어 지난 9월 주주들간 지분교환 과정에서 지분 100% 가치로 1조원 규모를 간접적으로 인정받았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

성상우 기자의 다른 기사 보기

-

- 소니드-디펜스코리아, 국방부 '추천품목' 선정

- 인텔리안테크-마링크, "15년 파트너십 더 키운다"

- [아티스트 연합군 3자동맹]신사업 포트폴리오, '커머스·배급' 초점

- 폴라리스오피스, 과기부 국책과제 선정 '문서AI 고도화'

- [Red & Blue]3개월 '내리막길' 포스뱅크, 5월 반등 노린다

- [아티스트 연합군 3자 동맹]포문 연 이정재·정우성 사단, '올인원 종합 스튜디오' 구축

- 소룩스, GS건설 127억 세대조명 공급

- SC엔지니어링 자회사 셀론텍, ‘리젠씰’ 치료효과 국제학술지 등재

- [Red & Blue]엔젤로보틱스, 보호예수 해제 앞두고 '폭풍전야'

- 케이웨더, 이화여대 기후리스크 관리시스템 개발